株式会社オープンハウス・ディベロップメント

【優勝50万円】教科書を超えた実戦へ。実際に家が建つ感動と圧倒的スキル。就活を有利に進める、建築学生必見の3日間。

フリーワード

PR

PR

(一社)日本建設業連合会によると、2024年度の国内建設受注額は過去20年で最高額という結果でした。

首都圏を中心とした大型再開発や国土強靭化に向けた公共工事の需要が底堅く、加えて、数年来続いている建設資材価格の高騰から、大規模建築工事を抱える大手ゼネコンを中心に、前年度までに工事採算が落ち込んだことへの打開策として、2024年度は、受注における価格転嫁が進んだことも、売上高や利益額を押し上げた要因となったのです。

建設業界では、2024年4月に始まった時間外労働の上限規制や、担い手不足への対応が喫緊の課題となっていますが、大手ゼネコンは着実に対応を進め、不動産開発やインフラ運営などに収益源を拡大する動きの他、海外展開やM&A(合併・買収)の動きも活発に行っています。

日本の総合建設業大手5社は、その歴史や規模から「スーパーゼネコン」と呼ばれています。

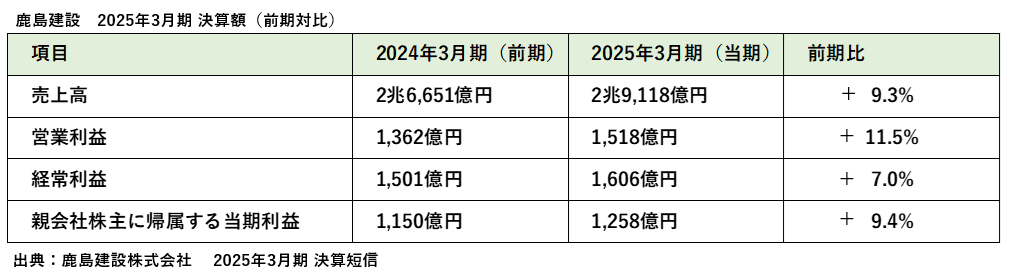

かつての定義では、その売上規模は1兆円を超え、1兆5,000億円程度とされてきましたが、2025年3月期の決算(連結)売上高では、上位3社が2兆円を超え、最大手の鹿島は2兆9,118億円と、もう一歩で3兆円というところまで売上を伸ばしています。

本記事では、スーパーゼネコン5社の2024年度決算報告をもとに、各社の現況と今後の展望を紹介します。

上図は、スーパーゼネコン5社を、2024年度決算売上高ランキング順に並べたものです。

上位4社の売上高や営業利益は2025年5月の決算短信をもとに構成しており、竹中工務店だけは、非上場企業で決算短信がありませんので、2024年12月期の決算概要から構成しています。

従業員数や平均年齢は、2025年8月現在で再調査を実施して作表しています。

スーパーゼネコンは、建設業界をリードする企業でもありますが、2025年3月までに、各社が大卒初任給30万円、大学院卒初任給32万円と横並びの増額を発表しました。新卒初任給だけではなく、前年度に引き続き、賃上げも牽引しています。

これらの動向は、下記記事で紹介していますので、未読の方はぜひご確認ください。

参考:【就活情報】2025年「初任給」引き上げ、「給与水準改定・好待遇化」の傾向について(続報)

鹿島建設の発表によると、国内の建築事業や開発事業が好調に推移した結果、4期連続の増収増益を達成しました。

さらに、来期(2026年3月期)は連結当期純利益で過去最高となる1,300億円を見込んでおり、5期連続の増収増益を目指す強気な計画を打ち出しています。

それでは、鹿島建設の2025年3月期連結決算の全体像を見ていきましょう。

当期は売上高が前期比9.3%増の2兆9,118億円、親会社株主に帰属する当期純利益は同9.4%増の1,258億円となり、4期連続での増収増益を達成しました。

増収の主な要因は、海外関係会社の売上高が増加したことです。利益面では、建設事業、開発事業等ともに売上総利益が増加したことが貢献しました。

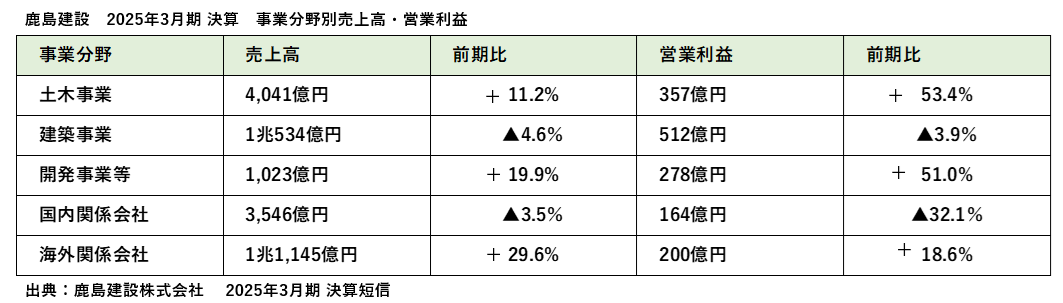

鹿島建設は「土木事業」「建築事業」「開発事業等」「国内関係会社」「海外関係会社」の5つ事業分野で業績を報告しています。

売上高は、大型案件の着実な進捗により前期比11.2%増加し、4,041億円となりました。営業利益についても、前期比53.4%増の357億円と大幅な増益を記録しました。

大型工事の減少で売上高は前期比4.6%減の1兆534億円となりましたが、採算改善で営業利益は3.9%減の512億円と前期並みを維持しました。

不動産販売事業では、分譲マンションの引き渡しやオフィスビルの販売が計画通り進行しました。その結果、売上高は前期比19.9%増の1,023億円、営業利益は同51.0%増の278億円となりました。

売上高と営業利益は前期より減少しました。これは前期に大型不動産の売却があったためです。一方、建設系関係会社は安定した業績で連結業績に寄与しました。

売上高は建設・開発事業ともに伸び、前期比29.6%増の1兆1,145億円となり1兆円を超えました。営業利益も東南アジアの建設事業の回復や米国での倉庫売却により、18.6%増の200億円となりました。

鹿島建設は2026年3月期に5期連続で増収増益、過去最高益を見込んでいます。

・売上高:2兆9,500億円(前年同期比+1.3%)

・営業利益:1,590億円(+4.7%)

・純利益:1,300億円(+3.3%)

中期経営計画で2026年度の目標としていた、連結当期純利益1,300億円を1年前倒して達成予定で、「2030年度の連結当期純利益目標1,500億円以上」についても、前倒し達成を目指しています。

中期計画上の成長戦略は以下の通りです。

・国内建設事業では、土木で売上総利益率17.5%、建築で10%以上を目標に利益成長を図ります。

・開発事業では、国内外で投資成果を利益化し、特に米国や欧州での物件売却による増益を見込んでいます。

・得られた資金はAI・デジタル分野や開発事業などの成長投資、また株主還元に充てる方針です。

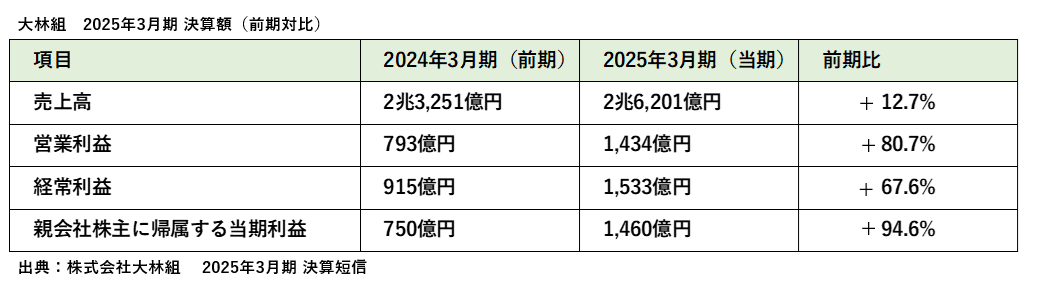

2025年3月期の連結業績は、売上高が前期比12.7%増の2兆6,201億円、営業利益は前期比80.7%増の1,434億円と、大幅な増収増益を達成しました。

国内建設事業の大型工事や利益率の高い案件、海外土木事業の子会社化が業績好調の主な要因です。政策保有株式の売却も進み、親会社株主に帰属する当期純利益は前期比94.6%増となりました。

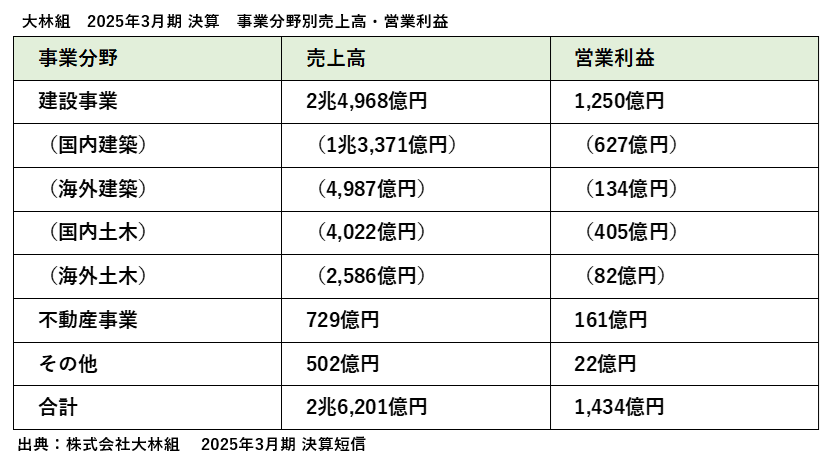

事業分野別では、主力の建設事業が全体の収益を力強く牽引したことが分かります。

売上高は前期比13.1%増の2兆4,968億円、営業利益は前期比109.3%増の1,250億円と大幅な増収増益でした。国内建設事業において大型工事が進捗したことや、採算性の良い案件への入れ替え、追加請負金の獲得などが利益を押し上げました。

海外土木事業におけるMWH社の連結子会社化も増収に貢献しています。

売上高は前期比9.0%増の729億円でしたが、営業利益は前期比11.7%減の161億円となりました。

その他の事業については、売上高は前期比2.4%減の502億円、営業利益は前期比64.7%増の22億円でした。

2026年3月期の連結業績は、売上高2兆5,600億円(前期比2.3%減)、営業利益1,220億円(前期比14.9%減)、親会社株主に帰属する当期純利益1,000億円(前期比31.5%減)と、減収減益を見込んでいます。

前期に計上した政策保有株式売却益のような大規模な特別利益がなくなることなどが主な要因と考えられます。

大林組は持続的な成長に向けた戦略も明確にしています。

積極的な投資

人材やDX、技術分野への投資、生産力強化など成長分野への投資を強化します。

政策保有株式の縮減

2027年3月末までに、政策保有株式の残高を連結純資産の20%以内に抑える方針で縮減を進めています。売却資金は成長投資や株主還元に充てます。

大林組の強みは、国内の建築・土木事業を中心に、大型案件を着実に受注・施工し、収益につなげる安定した受注・収益基盤をもつことです。2025年3月末時点の個別次期繰越高(受注残高)は2兆7,793億円と、前期末から16.0%増加しており、将来の安定した収益基盤が確保されています。

また自己資本比率38.1%という安定した財務基盤を維持しつつ、政策保有株式の売却を進めるなど、資本効率を意識した経営を行っている点も強みです。

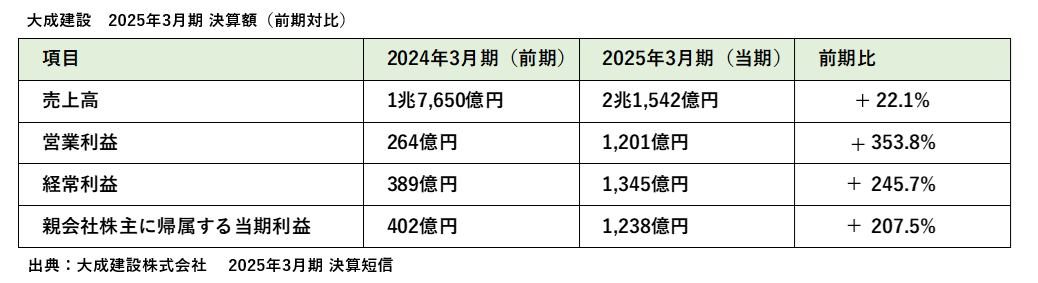

大成建設の2025年3月期の連結決算は、売上高が2兆1,542億円(前期比22.1%増)、営業利益が1,201億円(前期比353.8%増)となり、大幅な増収増益を達成しました。

事業別では、建築事業が黒字転換し、土木事業が安定的に利益を上げたことで、全体の好業績を支えました。

建築事業の売上高は前期比22.7%増加し、1兆3,999億円となりました。営業利益は113億円を計上しました。前期は561億円の営業損失が発生していましたが、売上の増加と利益率の改善によって黒字となりました。

土木事業の売上高は前期比22.9%増の6,639億円、営業利益は42.5%増の875億円となりました。これは、売上増加と利益率の改善によるものです。

開発事業の売上高は、連結子会社の増加により前期比6.2%増の1,467億円となりました。

2026年3月期の連結業績予想は、売上高1兆9,600億円(前期比9.0%減)、営業利益1,010億円(同15.9%減)、親会社株主に帰属する当期純利益800億円(同35.4%減)と、減収減益を見込んでいます。これは前期好調だった反動によるものです。

大成建設は中期経営計画(2024-2026)に基づき、引き続き利益成長を重視した事業展開を進める方針です。

国内建築事業

建設物価の工事価格への転嫁を通じて、収益体制の改善を行います。さらに、データセンターや市街地再開発などの分野に経営資源を振り分け、受注の拡大を進めています。

海外事業

2024年4月に国際事業本部を新設し、建設と開発機能を統合した事業推進体制を構築しました。ベトナムでは、大型オフィスビル「TAISEI SQUARE HANOI」の竣工をはじめ、現地主導による事業展開を一層強化しています。

成長投資

将来の収益機会を見据え、技術開発やDX、再生可能エネルギーへの投資を進めています。たとえば、次世代技術研究所の建設や、浮体式洋上風力発電に関する技術開発などが行われています。

大成建設は2025年3月期の受注高が前期比24.2%増と好調で、繰越高も3兆4,439億円と多く残しています。事業は土木・建築・開発で安定し、今期は建築分野が回復し、土木も高収益でした。低炭素技術や洋上風力、DXなどの新分野にも投資し、自己資本比率35.7%を維持、有利子負債も減少しています。

今後は、利益重視の戦略を着実に実行し、建築事業の収益性を安定させ、海外事業や再生可能エネルギーなどの成長分野を軌道に乗せることが、企業価値向上の鍵となります。

また、大成建設は海洋土木大手の東洋建設の全株を取得し、2025年中に完全子会社化することを発表し、2025年8月12日よりTOB(株式公開買い付け)を開始しました。2025年3月期売上高は、大成建設が2兆1,542億円で業界3位でしたが、これに東洋建設の1,726億円を合算すると2兆3,268億円となり、建設業界2位の大林組(約2兆6,201億円)に迫る金額となります。

大成建設はグループに大手道路舗装会社の大成ロテックとPC橋梁工事に強いピーエス・コンストラクションを有しており、海洋土木事業に強い東洋建設を加えることで、「国内ナンバーワン規模の土木カンパニー」が誕生することになります。

2025年3月期の連結業績は減収となった一方で、利益は大幅に増加しました。

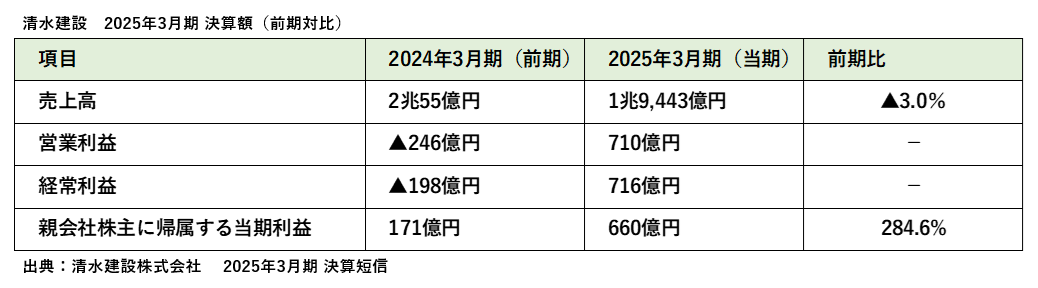

清水建設の2025年3月期売上高は、完成工事高および開発事業等売上高の減少により、前期比3.0%減の1兆9,443億円となりました。

利益面では、前期、国内大型プロジェクトの工期遅延や建設費の高騰により、史上初の赤字となったことから改善し、営業利益710億円、経常利益は716億円を計上しました。

事業別では、当社建設事業が利益面で大きく回復しました。

売上高は前期比5.6%減の1兆3,808億円でしたが、利益は前期比171.4%増の564億円と大幅な増益を達成しました。

売上高は前期比35.2%減の535億円、利益も前期比38.9%減の168億円となりました。開発物件の売却が減少したことなどが要因です。

売上高は前期比2.4%増の1,642億円、利益は前期比26.3%増の98億円と、増収増益を確保しました。

その他には、エンジニアリング事業やグリーンエネルギー開発事業等を含み、売上高は、前期比4.2%増の4,965億円となりましたが、利益は同10.7%減の249億円となりました。

清水建設は2026年3月期の連結業績を、売上高は1兆9千億円と、前期比1.8%減の見込みとし、営業利益(780億円)、経常利益(730億円)、純利益(750億円)といずれも増益を予想して、引き続き堅調な利益成長を目指す計画です。

中期経営計画〈2024-2026〉では、持続的な成長に向けた投資を積極的に進めて、3ヶ年で総額3,600億円の投資を計画しており、2024年度には698億円を実行しました。主な投資分野は以下の通りです。

・人材: 400億円(高度人材の獲得・育成など)

・生産性向上・研究開発: 850億円(最先端技術・デジタル関連投資など)

・不動産開発: 2,000億円(国内アセットの多様化、海外ビジネスモデル転換など)

・グリーンエネルギー開発: 300億円(再エネ発電事業の拡大など)

清水建設は、建設、投資開発、道路舗装、エンジニアリングなど複数の事業を展開しています。2025年3月期は投資開発が減益でしたが、建設部門の採算改善により全体の利益が増加しました。事業の多角化による安定した収益基盤が同社の強みです。

また、総資産2.5兆円、純資産9,238億円という強固な財務基盤を有しています。

人手不足が課題となる建設業界において、デジタル技術などを活用した生産性向上への投資など、将来の成長に向けた積極的な投資姿勢を示していることも強みとなります。

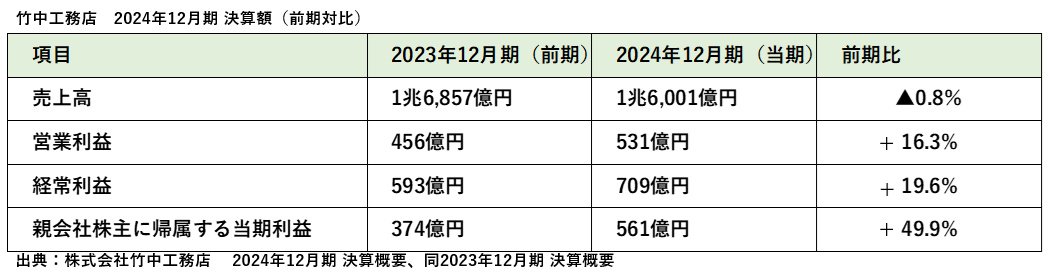

竹中工務店は、例年12月期が決算月となります。また非上場企業であるため、決算短信が公表されませんので、同社がプレスリリースで発表している、「2024年度(第87期)決算概要」と「2023年度(第86期)決算概要」をもとに解説します。

2024年12月期の竹中工務店グループの売上高は、1兆6,001億円(前期比0.8%減)、営業利益は531億円(前期比16.3%増)、経常利益は791億円(前期比19.6%増)となりました。

決算概要には、事業分野別の売上高等が記載されませんので、割愛します。

竹中工務店は2025年12月期の見通しとして、売上高1兆5,220億円(前期比4.9%減)、営業利益37億円(同93.0%減)、経常利益115億円(同83.8%減)と厳しい数値を発表しています。

厳しい業績見通しの要因として、日本経済は緩やかに回復しているも、欧米の政策や金融動向に注意が必要であること、国内建設市場は堅調だが、資材価格や労務費の上昇に警戒が続くこと、オフィス市場で空室率低下や賃料上昇が進んでいることなどをあげています。

企業方針としては、厳しい業績見通しの中でも、人材・技術・デジタル化を強化し、脱炭素や資源循環などの環境戦略を推進していくことや、必要な投資を行い、経営資源を拡充することで、変化に柔軟に対応し、サステナブルな社会の実現に貢献していくとしています。

竹中工務店は、他の大手ゼネコンと異なり、基本的には土木売上を持ちませんので、国土交通省直轄工事を中心に進んできた、発注価格見直し(建設費高騰に対する適正な価格転嫁)の好影響がすぐには及ばない点が感じられる見通しとなりました。

竹中工務店は、高層ビル建築に強みを持つ企業ですが、「AIスマートビル」の開発を進めており、2025年4月に打ち出した「環境戦略2050」では、「脱炭素」「資源循環」「自然共生」の3分野において、リジェネラティブでウェルビーイングな未来を実現する戦略を策定し、2050年に向けたロードマップを明示し、「脱炭素」「資源循環」の分野では具体的な数値目標を設定するとともに、3分野における達成に向けた具体的な取り組み事例を紹介しています。

今回は、大手5社について解説しましたが、次なる規模の準大手ゼネコン、中堅ゼネコン、マリコンなどについても順番に解説をしていこうと思います。

主要ゼネコン27社の2025年3月期決算売上高等については、下記記事でも紹介しておりますので、未読の方は、この機会にぜひご一読ください。

【2025年3月決算】主要ゼネコン27社売上高ランキングを掲載しました

(本記事は、総合資格naviライター kouju64が構成しました。)