一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

フリーワード

PR

一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

株式会社オープンハウス・ディベロップメント

【優勝50万円】教科書を超えた実戦へ。実際に家が建つ感動と圧倒的スキル。就活を有利に進める、建築学生必見の3日間。

株式会社 中之島設計

【プロへの集中を支える「支援」手当有/年休125日/土日祝休】 未経験から「自律したプロ」へ。自律と成果を正当に還元!

株式会社サーフ

日本ハウズインググループ企業✨完全週休2日制・初任給27万円~

ロイヤルウッド株式会社

お客様の想いを一つひとつ形にしていく完全オーダーメイドです。自分たちが心から誇れる家づくりに情熱を注ぎ大切にしています。

株式会社 美都住販

高性能住宅と特建で街を支える総合建築会社。暮らしを支え、地域の未来を創り続けます。

PR

株式会社 中之島設計

【プロへの集中を支える「支援」手当有/年休125日/土日祝休】 未経験から「自律したプロ」へ。自律と成果を正当に還元!

株式会社オープンハウス・ディベロップメント

【優勝50万円】教科書を超えた実戦へ。実際に家が建つ感動と圧倒的スキル。就活を有利に進める、建築学生必見の3日間。

一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

株式会社サーフ

日本ハウズインググループ企業✨完全週休2日制・初任給27万円~

ロイヤルウッド株式会社

お客様の想いを一つひとつ形にしていく完全オーダーメイドです。自分たちが心から誇れる家づくりに情熱を注ぎ大切にしています。

株式会社 美都住販

高性能住宅と特建で街を支える総合建築会社。暮らしを支え、地域の未来を創り続けます。

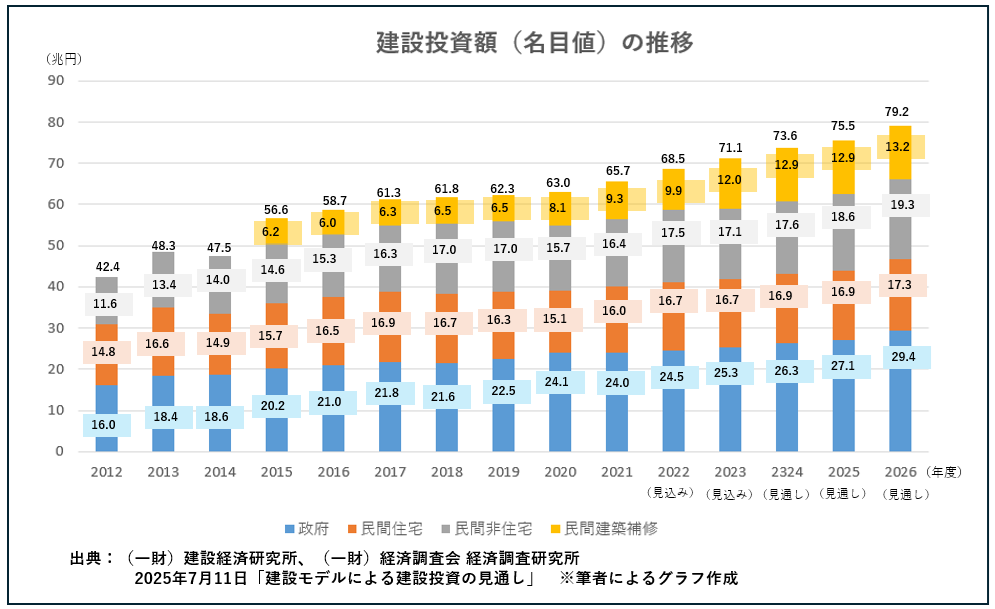

わが国の「建設投資の見通し」については、各年度で複数回検証されていますが、2025年7月11日、(一財)建設経済研究所等が「建設経済モデル」を用いて、2025年1月~3月期と2次速報を踏まえた「2025年度・2026年度の予測結果」を公表しましたので、本記事では主に「建設投資推移」について要約して解説します。

「建設経済モデル」は、建設投資活動を需要動向や各種経済指標等と関連づけた方程式体系で表し、マクロ的な景気の動きと整合する形で建設投資の見通しを描くことを目的とした、マクロ計量経済モデルです。

建設経済モデルによる予測は、四半期データをもとに向う1~2年のレンジで行い、当該年度や次年度の建設投資の水準、伸び、構成比等について、四半期別や年度別に定量的なデータを得ることができます。

2012年からの建設投資額(名目値)の推移を、建設投資額(政府投資・民間住宅・民間非住宅・建築補修)ごとにグラフ化したものが下表となります。

グラフで2023年度までの建設投資額は、2024年8月30日に国土交通省が公表した「令和6年度(2024年度)建設投資見通し」によるものです。

2019年9月公表分からは、2015年度以降の建築補修(改装・改修)投資額を計上されています。(それ以前はデータがないため未計上です)

グラフの「政府」とは、政府の総投資額(政府建設投資)から建築補修(改装・改修)を控除した投資額を表しています。また、民間非住宅とは、民間非住宅建築と民間土木の合計数値であり、民間建築補修(改装・改修)は含まない数値としています。

各項目は単位未満を四捨五入しているため、内訳の計と合計が一致しない場合があります。

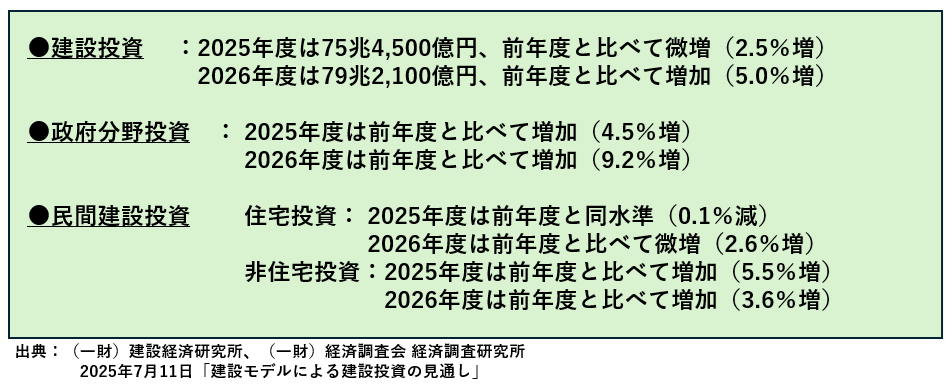

2025 年度の建設投資(見通し)は、前年度比2.5%増の75兆4,500億円と予測されています。(グラフ上は75.5兆円)

政府分野投資は、2025年度当初の予算は、国・地方ともに前年度と同程度確保されていて、出来高も堅調に推移しています。そのため名目値ベースでは前年度比で増加、実質値ベースでは前年度比で微増と予測されています。

民間住宅投資は、新設住宅着工戸数が、2025年4月の省エネ基準適合義務化等に伴う、前年度の駆け込み需要の反動で、前年度比で減少が続き、実質値ベースでは前年度比で微減、名目値ベースでは物価上昇の影響で前年度と同水準になると予測されています。

民間非住宅建設投資は、企業の設備投資意欲が堅調で、着工床面積は前年度比で増加が予測され、投資額も前年度比で増加すると予測されています。

2026 年度の建設投資は前年度比5.0%増の79兆2,100億円と予測されています。

政府分野投資は、2025年6月に閣議決定された、「第1次国土強靱化実施中期計画」において、2026年から2030年までの5ヵ年で、大規模な予算拡大が決定されているため、名目値ベース・実質値ベースともに前年度比で増加と予測されています。

民間住宅投資は、新設住宅着工戸数が、前年度の反動減から回復が見込まれ、前年度比で微増するほか、投資額は高付加価値化や大型化等の傾向が継続して、名目値ベース・実質値ベースともに前年度比で微増と予測されています。

民間非住宅建設投資は、引き続き、企業の設備投資に持ち直しの動きがみられると想定され、投資額は名目値ベースでは前年度比で増加、実質値ベースでは前年度比で微増と予測されています。

2025年度・2026年度の建設投資額、政府分野投資、民間建設投資(住宅・非住宅)について、前年対比の増減状況をまとめると下表の通りとなります。

2025年度は75兆4,500億円(前年度比2.5%増)、2026年度が79兆2,100億円(同5.0%増)と堅調に推移しています。建設費が高騰しているため、単純比較はできませんが、過去最高となった1992年度の建設投資額84兆円等、バブル期後期に並ぶ投資額となっています。

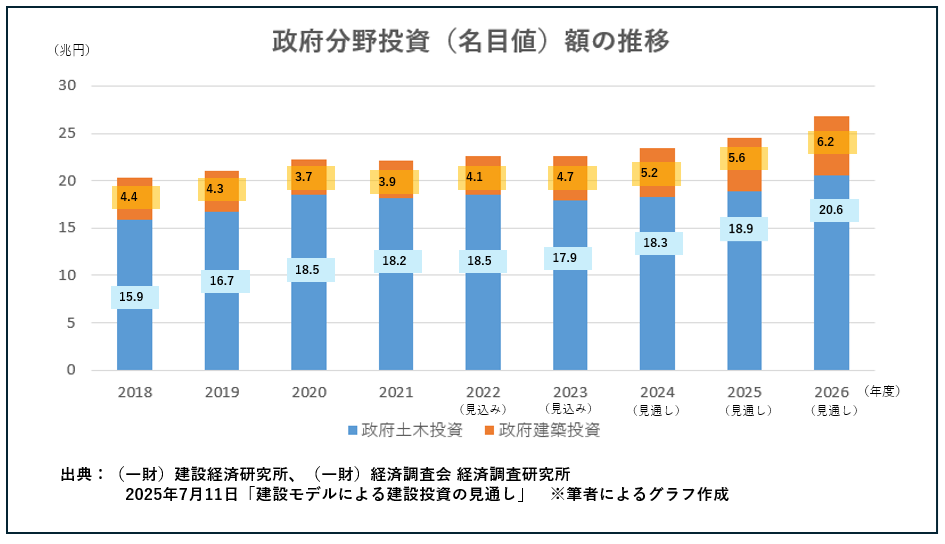

2025 年度の政府分野投資は、前年度比4.5%増の24兆5,600億円、2026 年度の政府分野投資は、前年度比9.2%増の26兆8,100億円と予測されています。

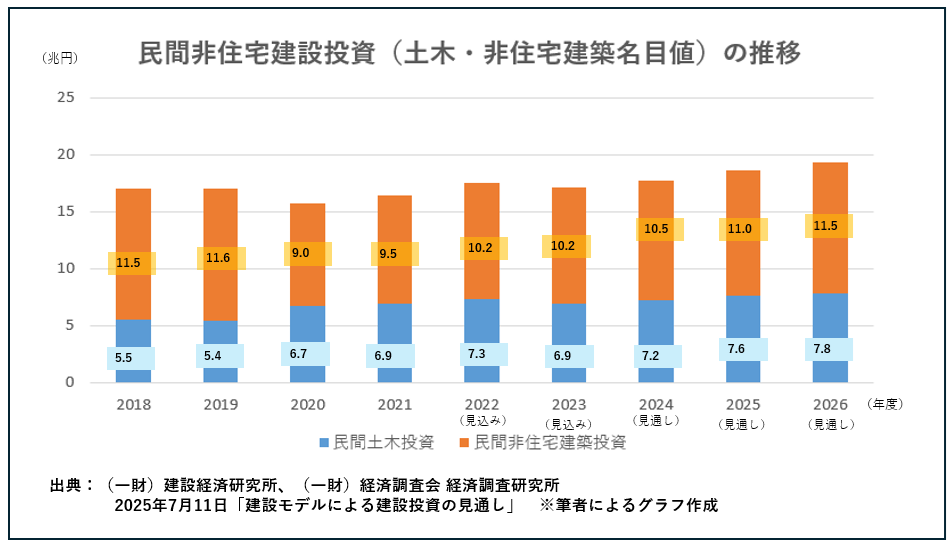

なお政府分野投資には、土木と建築(改装・改修を除く)の両方を含んでいますが、土木・建築別に2018年度以降の投資額推移をグラフとしたものが下表となります。

2026年度から始まる「第一次国土強靭化実施中期計画」は、2030年度までに20兆円強の事業規模を予定しており、老朽化したインフラの再整備や、南海トラフ巨大地震、首都直下型地震他、予測されている大規模災害への減災対策など、政府投資分野は、当面、手堅く続いていくでしょう。

※「第1次国土強靱化実施中期計画」は過去記事で掲載していますのでご確認ください。

国土強靭化、次期5ヵ年計画を閣議決定!20兆円強の事業計画でインフラ老朽化への対応も推進【速報版】

2025 年度の住宅着工戸数は、前年度比4.4%減の78万戸と予測されており、減少の要因は、省エネ基準適合義務化等に伴う、前年度の駆け込み需要の反動によるものです。

2025 年度の民間住宅投資額は、前年度比0.1%減の16兆8,500億円と予測されます。 住宅着工戸数は減少が予測されますが、物価上昇の影響により投資額は実質値ベースでは前年度比で微減、名目値ベースでは前年度と同水準となる予測です。

2026 年度の住宅着工戸数は、前年度比1.4%増の79.1万戸と予測されており、 2025 年度の反動減から回復して、前年度比微増と予測されています。

2026 年度の民間住宅投資額は、前年度比2.6%増の17兆2,900億円と予測されます。 住宅着工戸数は前年度比で微増の予測ですが、投資額も高付加価値化や大型化等の傾向が継続すると予想されるため、実質値ベース・名目値ベースともに前年度比で微増と予測されます。

2018年度以降の民間非住宅建設投資額を、土木・建築別に、2026年見通しまでを推移表としたものが下グラフです。

2025年度の民間非住宅建設投資は、前年度比5.5%増の18兆6,000億円と予測されます。企業の設備投資意欲が堅調で、オフィス・店舗・工場の建設増加が見込まれるため、着工床面積は前年度比で増加と予測しています。投資額も名目値ベース、実質値ベースともに前年度比で増加と予測されます。

2026年度の民間非住宅建設投資は、前年度比3.6%増の19兆2,700億円と予測されます。 海外経済や建設コストの動向などリスク要因はあるものの、引き続き企業の設備投資に持ち直しの動きがみられると想定し、名目値ベースでは前年度比で増加、実質値ベースでは前年度比で微増と予測されます。

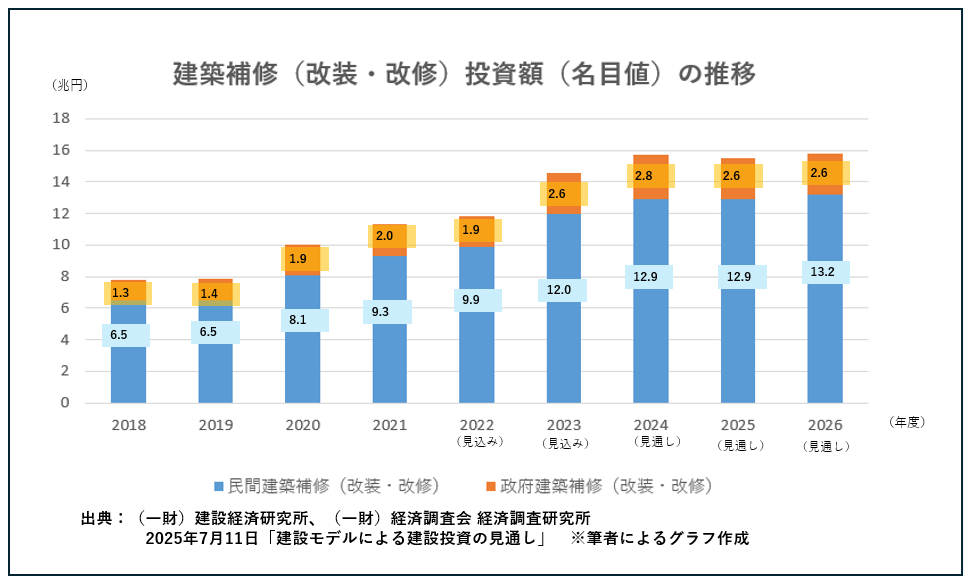

2025年度の建築補修(改装・改修)投資は、前年度比1.3%減の15兆4,400億円と予測されます。 このうち政府建築補修(改装・改修)投資は、前年度比7.2%減の2兆5,600億円、民間建築補修(改装・改修)投資は前年度比0.0%増の12兆8,800億円と予測されます。

2026年度の建築補修(改装・改修)投資は、前年度比2.6%増の15兆8,400億円と予測されます。このうち政府建築補修(改装・改修)投資は、前年度比2.7%増の2兆6,300億円、民間建築補修(改装・改修)投資は、前年度比2.6%増の13兆2,100億円と予測されます。

2018年度以降、2026年度見通しまでの建築保証(改装・改修)投資額を、政府・民間合わせて推移表としたのが下グラフとなります。

国土交通省の「建築物リフォーム・リニューアル調査」によると、政府建築補修(改装・改修)は、2024年度第4四半期の改装・改修工事の受注高は前年度比で19.1%増となりました。また、2024年度改装・改修工事の累計受注高も2023年度と同水準に達しています。ここから、2025年度も省エネルギー対策等による堅調な投資が継続することを想定し、引き続き高水準と予測され、2026年度も2025年度と同水準で推移すると予測されます。

民間建築補修(改装・改修)は、2024年度第4四半期の改装・改修工事の受注高は前年度比2.3%増で底堅く推移しています。

住宅分野では、政府の「住宅省エネキャンペーン2025」の効果が引き続き期待できます。また、建替えから大型リフォームやリノベーション計画へシフトすることにより、今後も堅調な投資が期待されます。

非住宅分野では、人手不足を受けた省力化投資ニーズの高まりや、設備老朽化対応の維持更新投資が下支えし、引き続き堅調な投資が見込まれます。

建設投資額は、翌年度投資も前年以前に建設計画が決定しているため、一気に増減することはありませんが、政府、民間ともに景気動向に左右される傾向があります。

2025年度は、雇用・所得環境が改善する下で緩やかな景気回復が期待されていますが、各国の通商政策の影響や物価上昇の継続による消費者マインドの下振れにより景気が下押しされるリスクが高まっています。

2026年度の景気は、海外経済とともに緩やかな持ち直しが見込まれていますが、米政権の関税措置の影響を受けて、欧州、アジアなど対米輸出依存度が高い国を中心に、下押しされるリスクは高く、米国市場から溢れた中国製品の流入も下押しの要因となる可能性があります。

未だ不安定なウクライナ、中東情勢などを含めて、各国の今後の展開や物価動向を巡る不確実性は引き続き高く、十分注視する必要があるでしょう。

わが国では、大手建設業で、資材高騰や労務単価上昇の価格転嫁が進んできたことから、売上高や利益は過去最大値を更新している状況があります。

一方で、建設業の2025年1月~6月の倒産件数は986件に上り、過去10年で最多になるなど、中小・零細事業者では、資材高騰や人手不足が原因で事業に行き詰まるケースが急増しています。

大手・中堅の建設企業では、M&Aをはじめとする経営統合やグループ企業化など業界再編の動きが活発になっています。

業界・企業研究では、国際的な経済動向や企業の決算状況の把握、中期経営計画や受注状況から、数年先を予測していくことなど、情報を深堀りして全容を理解していく姿勢がますます重要となってくるでしょう。

(本記事は、総合資格naviライター kouju64が構成しました。)