【建設業の基礎知識】2026【3】建設業の倒産動向・12年ぶりに2000件を超えた深刻な理由とは?

2025年、建設業では淘汰の嵐が吹き荒れ、12年ぶりに倒産件数は2000件を超え、休廃業・解散は過去最多の1万件を突破しました。

2026年1月13日、帝国データバンクから、また同時期に東京商工リサーチからも同様のリリースがあり、業界紙や一般紙でこのニュースは大きく取り上げられました。

本記事では、これらのリリースや他紙掲載の情報を読み解き、総合資格ナビとして解説をお届けするものです。

需要旺盛なのに倒産が急増している深刻な背景とは?

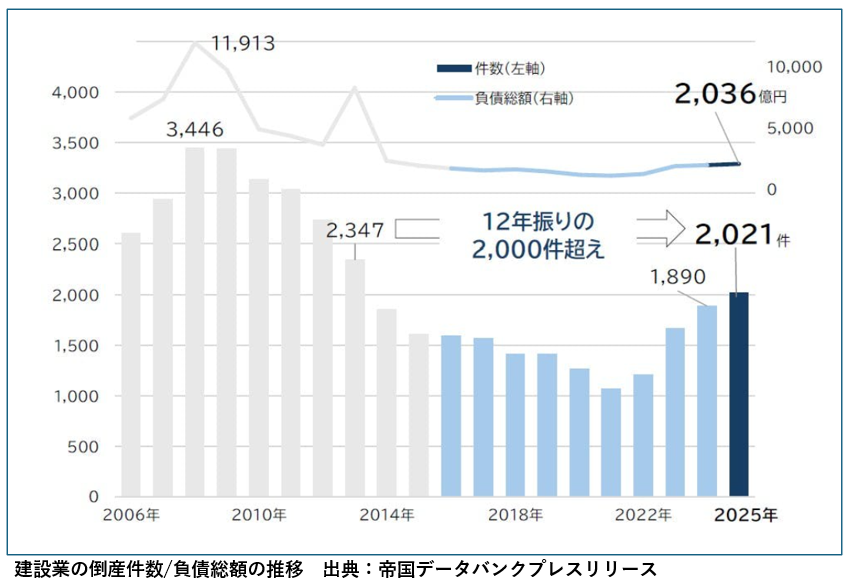

帝国データバンクの調査レポートによると、2025年に発生した建設業の倒産は前年比6.9%増の2021件となり、2013年以来12年ぶりに2000件を超えました。

倒産件数は4年連続の増加となり、過去10年で最多。2013年の2347件以来、12年ぶりに2000件を上回る結果となりました。

このように倒産増加が続いている背景としては、人手不足に伴う人件費の急騰や建材価格の高止まりが原因として挙げられます。また、建設業界特有の事情として、職人不足や資材調達の遅れによる工期延長(戸建て住宅における4号特例の緩和などもある)が重なり、さらなるコストが発生しています。これに対して価格(請負単価)の転嫁が追い付かないことが、事態を深刻化させているようです。

マンション開発や住宅・インフラ修繕、製造設備工事など一定量の需要があり、業績に差はあるものの、大手の受注環境は良好で苦しさは見られません。倒産企業の中にも近年は売り上げを伸ばした企業が多数確認されていますが、手元資金に余裕がなくなり、増大する運転資金の確保が困難となり倒産に至るケースも多く、倒産件数を押し上げているのです。

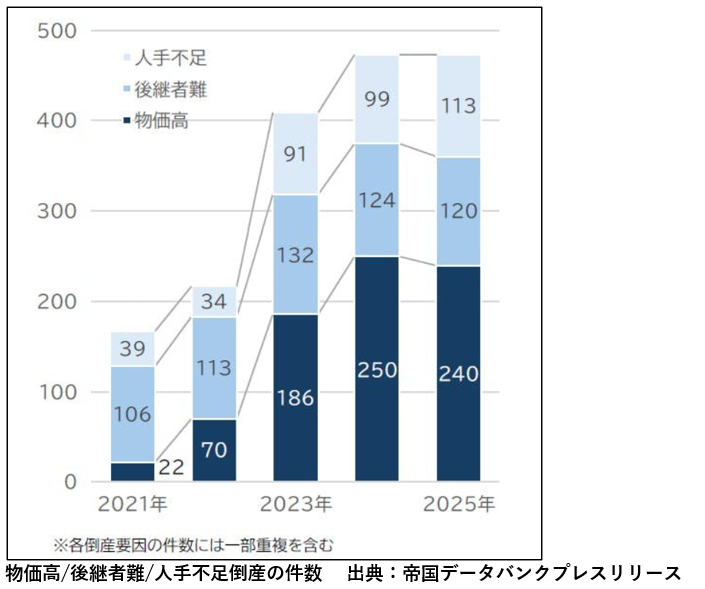

個別の倒産原因では、人手不足を直接的な要因とした「人手不足倒産」は前年比14.1%増の113件に達しました。「物価高倒産」は同4%減の240件で、前年を下回ったものの高水準で推移しています。「経営者の病気、死亡」による倒産は78件判明し、2000年以降で最多となりました。

帝国データバンクの調査によれば、建設業経営者の平均年齢は60.3歳と全体平均を若干下回るものの、1995年比で6.1歳上昇しており、高齢化の度合いは「不動産業」の6.3歳上昇に次いで2番目に大きく、経営者に事業継続が困難な事情が生まれた場合に、経営を引継げる後継者が不在であることが倒産や廃業に直結する傾向があります。

全国9地域中6地域で増加、規模別では零細業者が苦戦

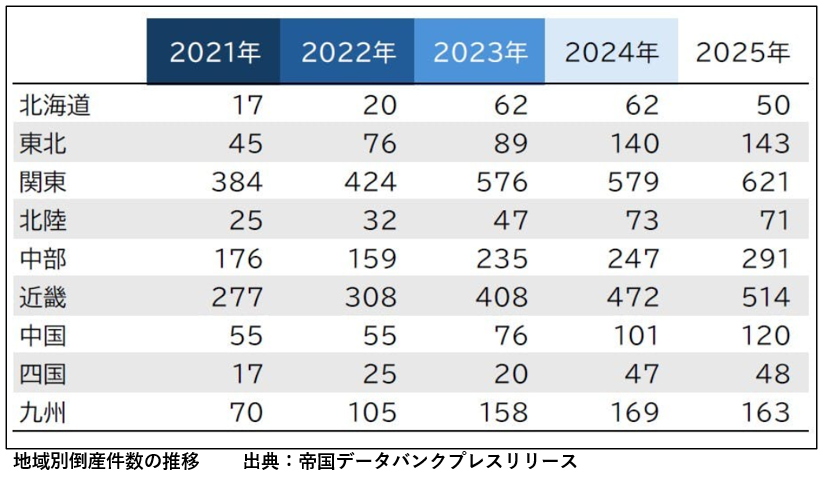

過去5年推移では、全国で倒産が増加していますが、2025年は全国9地域中6地域で倒産が増加しました。「中国」は前年比18.8%増の120件、「中部」は同17.8%増の291件と増加が目立ちます。

一方、再開発や半導体製造設備などの大規模計画が継続的に進む「北海道」では同19.4%減の50件にとどまり、半導体工場関連の需要が堅調な「九州」も同3.6%減の163件、能登半島地震の復興工事などが進む「北陸」では2.7%減の71件と若干の減少が見られました。

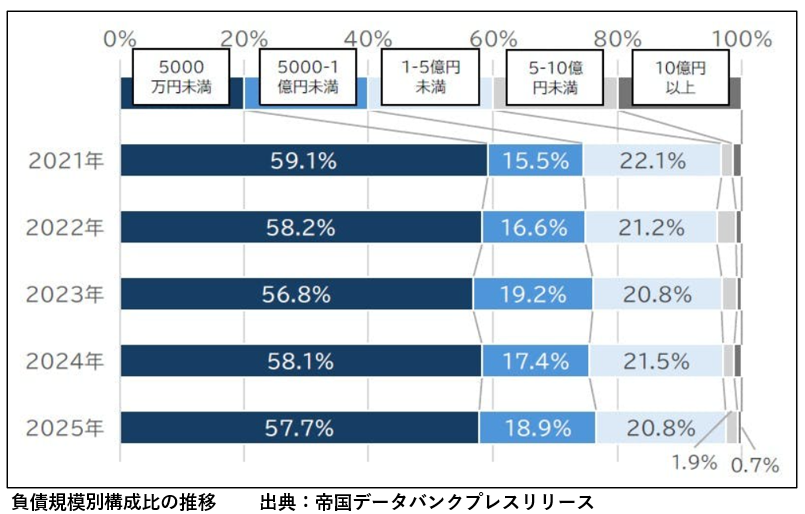

負債規模別では「5000万円未満」が全体の57.7%を占め、「10億円以上」の大型倒産は全体の0.7%にとどまっています。

人手が確保できて、選別受注により相応の利幅を確保できる中堅規模の業者に比べ、中小・零細業者の苦戦が鮮明となっています。

業歴別では「30年以上」の企業が最多の617件と全体の30.5%を占めていますが、「5~10年未満」の層が増加基調にあり、460件、構成比22.8%と、2021年比で構成比が8.6ポイントも上昇しました。

これは、創業直後にコロナ禍を経験したことで経営体制の整備や財務面の蓄積が進まず、コスト急騰に対応できなかったとみられています。一方で「休廃業・解散」も増加傾向にあります。

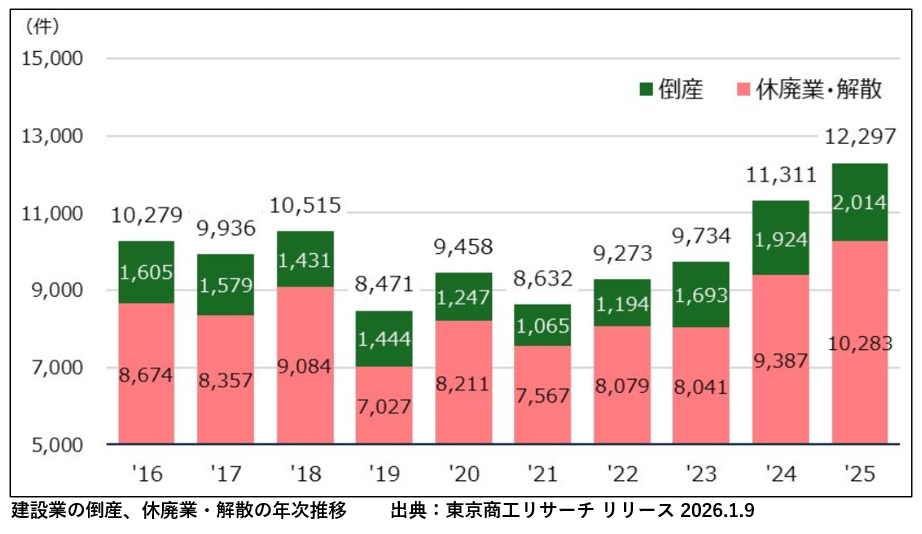

2026年1月9日、東京商工リサーチが発表した2025年の建設業「休廃業・解散」は1万283件で、初めて1万件を上回る結果となりました。

また全産業の休廃業・解散が6万7210件あるなかで建設業が最も多く、全体の15.3%を占めている結果です。(下グラフ)

上グラフには倒産件数推移も表示されていますが、帝国データバンクの調査と近似値となっています。「休廃業・解散」とは、破産や民事再生などの倒産以外で事業活動を停止した企業を指しています。

債務弁済によって、取引先業者などに迷惑をかけずに事業を閉鎖する点では倒産とは異なりますが、市場から撤退して雇用や取引先を喪失する点は同様です。

建設業はピラミッド構造といわれる裾野が広い産業で、中小零細企業が多く、後継者が不在の場合には経営者の引退を機に廃業に踏み切るケースが多く、高齢化が進んだ業界では多くが引退時期を迎えています。

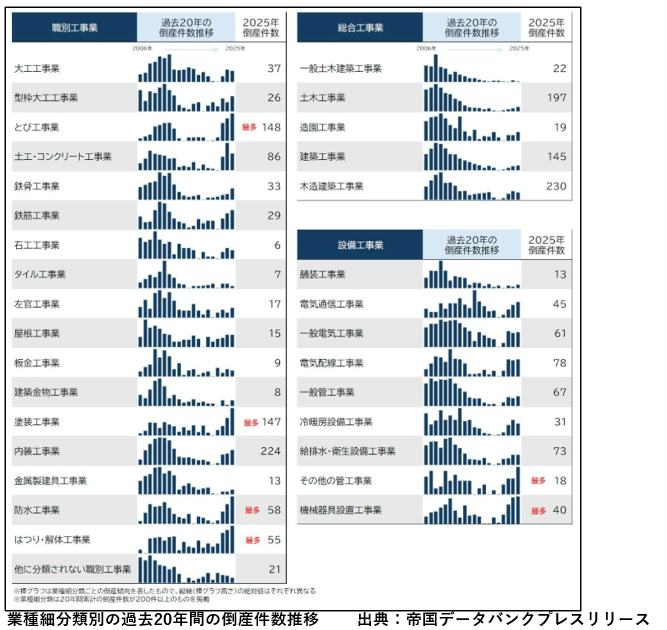

建設業で倒産が多い業種は?業種間で差異は大きい

業種別では、建物や土木施設などの完成を請け負う「総合工事業」は、過去20年のスパンでみると倒産は低水準にとどまっています。(総合工事業には「一般土木建築」「土木」「造園」「建築」「木造建築」が該当します。)

とび工事業などが過去最多

一方で、工程の一部を請け負う職別工事業や設備工事業では、労働集約型の色が濃い「とび工事業」と「はつり・解体工事業」で、人手不足と人件費の上昇を背景に倒産が急増しました。

「塗装工事業」や「防水工事業」、「機械器具設置工事業」でもリーマンショック期を上回り、2000年以降では最多となりました。

まとめ

建設系学生の皆さんは、2026年1月から続いた「建設業の倒産・過去10年で最多」などの報道に触れて、不安を感じている方もいるかもしれません。

また皆さん以上に、建設業の情報に疎い周囲の人や父兄などから、「建設業って大丈夫なの?」など、建設業を進路とすることへ懸念の声が上がることもあるのではないかと感じ、正しい情報提供を目的に本記事として構成しました。

「建設業の倒産動向」を受けた総括として、中小零細事業者が多く、労働集約型産業でもある建設業の裾野方面では、2026年も依然として「倒産増加」傾向が続くことが予測されます。経営者の高齢化が進んでいるため、「休廃業・解散」も増加予想となります。

建設業は人手不足とコスト増により岐路に立たされていますが、引き続き建設需要は旺盛でとどまることはありません。現在、問題となっている大型プロジェクトの延期、中止などのように建設工事が停滞する傾向は懸念されます。

但し、国内の建設工事を他国の企業に依存せざるを得ないような状況は建設業にはないわけです。建設業では政府や民間企業の建設需要を精査しながら、優先順位をつけて、人員確保や収益確保が可能で、短工期により早期売上が可能なプロジェクトから選別受注を進めていくことになっているのが現状です。

皆さんが技術者として入社を志望し、就活対象としている大手・中堅規模の総合建設業や設備工事業などは、2026年も好況な受注環境と建設コストの価格転嫁により、好調な業績を継続する可能性が高いでしょう。

景気動向から個人消費が伸び悩むなど、主たる顧客を個人とする業態では厳しい面も予想されるため、企業研究では経営基盤となる建設工事の受注状況や、今後の経営を支えるための投資を如何に進めているかに注目することが重要です。

企業経営における「投資」とは、将来の成長や利益、競争力向上を目指して、「ヒト・モノ・カネ・時間」などの経営資源を特定の事業や資産に投入する行為です。

単なる経費(コスト)ではなく、中長期的なリターン(見返り)を目的とした新規事業開発、設備導入、人材育成(人的資本投資)、M&Aなどが代表的な手法です。

企業側が新規人材を積極採用するには、経営計画において、育成環境の整備など、人的資本投資について開示する姿勢が重要なポイントとなるはずですので、しっかりと情報収集して企業研究を進めていきましょう。

総合資格ナビでは、建設系学生の業界・企業研究に役立つ最新情報の提供を通して、皆様を応援していきます!

出典:過去最多の6.72万件、赤字企業率は47.2% 代表者60代以上の退出が加速(東京商工リサーチ)

(本記事は、総合資格naviライター kouju64が構成しました。)