住友林業が米国有力ビルダーを約6500億円で買収、全米5位に!【住宅業界NEWS】

2026年2月13日、住友林業は米国で住宅事業を手掛けるトライ・ポイント・ホームズ(以下、TPH)を買収することを発表しました。

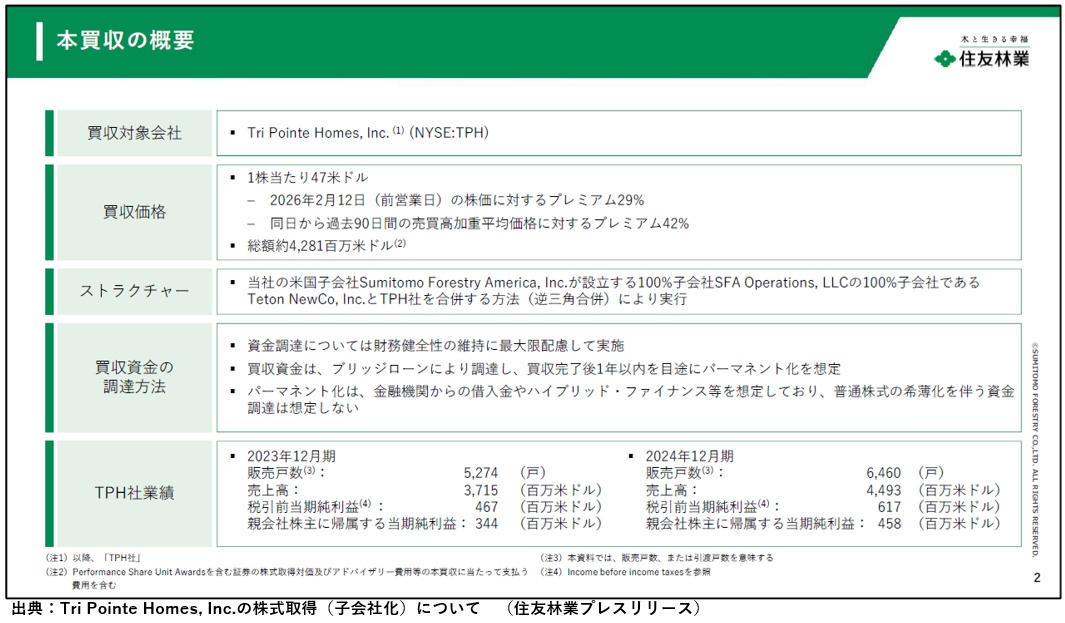

買収金額は約42億ドル(約6500億円)で、住友林業の米子会社を通じて全株式を取得する予定で、同社によるM&A(合併・買収)としては過去最大規模となります。

規制当局の承認やTPHの株主総会での承認を経て、2026年4~6月期中に買収が完了する見込みで、TPH社と合わせた米国における年間供給戸数は1万8000戸を見込み、全米5位のホームビルダーとなります。

下表は住友林業がリリースで明らかにした本買収の概要です。

住友林業が米国で取組んできた戸建住宅事業

住友林業は2003年に米国で戸建住宅事業を開始し、2013年以降は、Bloomfield Homes社、Brightland Homes社、DRB Group社、Edge Homes社 といった各地域で競争力があるホームビルダーをグループ化し、人口・雇用成長の著しい都市圏を中心に事業エリアを拡大してきました。

米国における戸建住宅年間販売戸数は、2013年度の516戸から、2024年度には1万262戸へ増加しており、全米9位に相当する実績となっています。

米国でM&Aを進めてきたことにより、2024年までに全米で有力ビルダー5社を買収し、戸建住宅販売戸数は十数年間で約20倍に増えたことになります。

集合賃貸事業においても、Crescent社及びJPI 社をグループ化し、2社合計の着工戸数は5000戸を超え、着実に事業を拡大しています。

米国は約3億4千万人の人口と年間150 万戸程度の住宅着工数を有する世界最大の木造住宅市場であり、今後も安定的な人口増加と構造的な住宅供給不足を背景に中長期的な成長が見込まれるため、住友林業では職人不足、人件費上昇によるコストアップ、工期長期化といった住宅業界の恒常的な課題への対応策として、壁パネルやトラスを製造・施工するFITP 事業に加え、2025年にはルイジアナ州の製材工場を子会社化するなど、原木の調達から木材製品の生産・販売、住宅供給に至る事業を通じて、「木」を軸としたバリューチェーン「ウッドサイクル」の実現を目指しています。

TPH社買収の経緯と目的

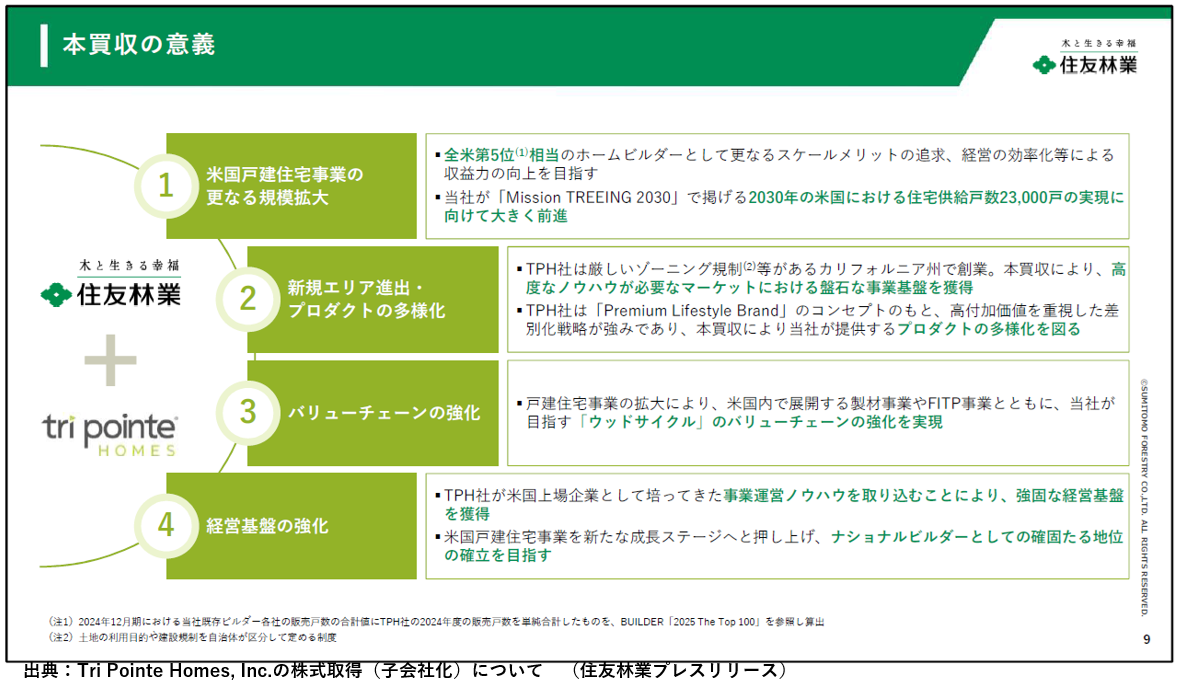

住友林業は、長期ビジョン「Mission TREEING 2030」で、米国戸建住宅事業の拡大を掲げており、2030年までに年間住宅供給戸数23,000戸を目指すとしています。

その方策として、既存ビルダーのオーガニックグロースに加え、新たなM&Aの機会を探索してきました。

TPH 社はカリフォルニア州に本社を置き、住友林業が未進出のエリアを含む全米13州で事業を展開しています。2024年の販売実績は6,460戸で全米15位を誇る有力ビルダーで、特にカリフォルニア州、テキサス州、アリゾナ州で強固なプレゼンスを築いており、高付加価値と好立地を重視した差別化戦略を強みとしています。

住友林業がTPH社を買収することにより、2024年の販売戸数は年間1万7727戸となり、全米5位相当に躍り出るため、「Mission TREEING 2030」で目標としている米国で年間2万3000戸達成に向けて大きく前進することになります。

またTPH社が米国上場企業として培ってきた事業運営ノウハウを取り込むことで、強固な営業基盤を獲得し、米国でナショナルビルダーとしての確固たる地位の確立を目指すことができます。

下表は、住友林業がリリースのなかで明らかにした「本買収の意義」となります。

米国では、長期金利が上昇しており住宅価格も高騰していますが、米国の住宅市況については、「雇用や景気などの影響もあり消費者心理が悪化して住宅購入の先送りが続いているものの、中長期的には人口と世帯数の増加に伴う堅調な需要が期待できる」(住友林業、光吉敏郎社長談話から)とされています。

リーマン・ショック以降住宅供給が落ち込み400万~600万戸の不足が継続していることや、ミレニアル世代やZ世代といった住宅購入層が厚いことも有望とされています。

住友林業とTPH社が住宅販売用に確保している土地区画は、両社合算で11万区画を超える土地をコントロールすることになり、これは、2024販売実績ベースでおよそ6.5年分の土地在庫に相当し、今後の事業拡大に際して大きな強みとなります。

今後の展望

住友林業は、本買収により既存事業展開エリアにおけるプレゼンスを向上するとともに、未進出のカリフォルニア州及びネバダ州へ進出します。

カリフォルニア州の事業環境は、人口約3,900万人と全米1位で、住宅建設許可件数8,860件で全米3位、戸建住宅販売価格も中央値で86万1000ドル(全米平均の約2倍)と有望な市場ですが、厳しいゾーニング規制などで従来は進出ができていなかったとされます。

住友林業では、TPH社が持つ多様なプロダクトに加えて、自社グループのプロダクトラインアップ拡充を図り、住宅購入者の多様なニーズに対応していく方針です。

TPH社が得意とするのは、利便性が高い土地で、初回購入者に対する高付加価値住宅を提供することにあり、住宅の建築販売の他に土地の仕入れや金融ローン、保険サービスなども手掛けているため、本買収により、グループで金融サービスなどの充実を図ることも期待できます。

住友林業は、さらに2030年度に日本や米国、オーストラリア、インドネシア、ベトナムなどで計6万5000戸の住宅を供給する目標を掲げており、縮小傾向にある日本の住宅市場でも、年8000戸の注文住宅着工を目指しています。

出典:Tri Pointe Homes, Inc.の株式取得(子会社化)について(住友林業)

(本記事は、総合資格naviライター kouju64が構成しました。)