一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

フリーワード

PR

一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

株式会社 中之島設計

【プロへの集中を支える「支援」手当有/年休125日/土日祝休】 未経験から「自律したプロ」へ。自律と成果を正当に還元!

株式会社 美都住販

高性能住宅と特建で街を支える総合建築会社。暮らしを支え、地域の未来を創り続けます。

株式会社サーフ

日本ハウズインググループ企業✨完全週休2日制・初任給27万円~

ロイヤルウッド株式会社

お客様の想いを一つひとつ形にしていく完全オーダーメイドです。自分たちが心から誇れる家づくりに情熱を注ぎ大切にしています。

株式会社オープンハウス・ディベロップメント

【優勝50万円】教科書を超えた実戦へ。実際に家が建つ感動と圧倒的スキル。就活を有利に進める、建築学生必見の3日間。

PR

株式会社 中之島設計

【プロへの集中を支える「支援」手当有/年休125日/土日祝休】 未経験から「自律したプロ」へ。自律と成果を正当に還元!

ロイヤルウッド株式会社

お客様の想いを一つひとつ形にしていく完全オーダーメイドです。自分たちが心から誇れる家づくりに情熱を注ぎ大切にしています。

株式会社オープンハウス・ディベロップメント

【優勝50万円】教科書を超えた実戦へ。実際に家が建つ感動と圧倒的スキル。就活を有利に進める、建築学生必見の3日間。

株式会社サーフ

日本ハウズインググループ企業✨完全週休2日制・初任給27万円~

株式会社 美都住販

高性能住宅と特建で街を支える総合建築会社。暮らしを支え、地域の未来を創り続けます。

一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

2025年2月18日に閣議決定された「第7次エネルギー基本計画」は、2040年度の電源構成として再生可能エネルギーを4〜5割(主力電源)とし、原子力や脱炭素火力を組み合わせる方針を示しました。

この方針は建設業に対して、単なる建物や構造物の建設から「脱炭素化・省エネ化のインフラ構築」への転換を強く求めるものとなりました。

本記事では、わが国におけるエネルギー供給に関する現状と「第7次エネルギー基本計画」が建設業にもたらす影響について解説します。

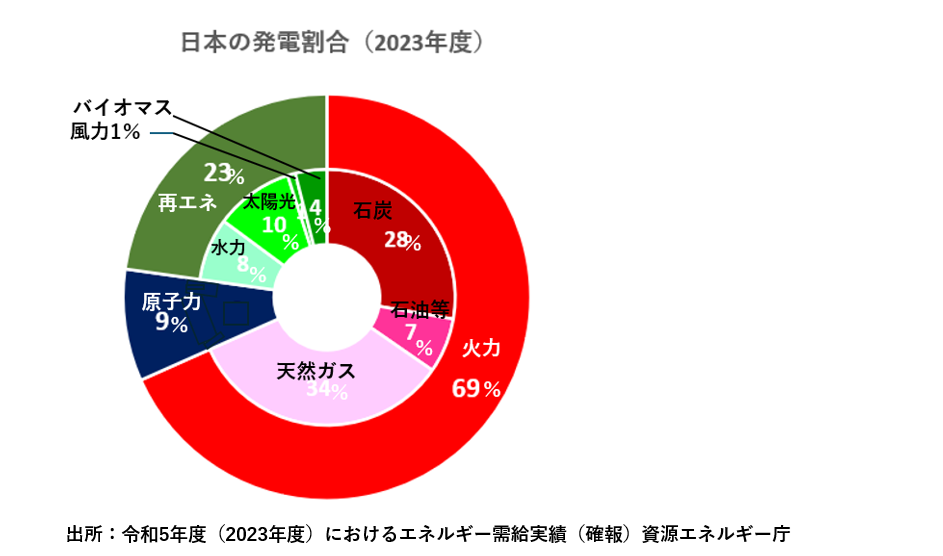

資源エネルギー庁が2025年4月に発表したデータによると、2023年度、日本の電力の約69%は火力発電によるものです。内訳は天然ガス(LNG)が約33%、石炭28%、石油等7.4%で、化石燃料が電力供給の約7割を占めています。

一方、再生可能エネルギーは、2013年度の10.9%から2023年度に約23%へ上昇しました。内訳は太陽光発電が約10%と最多で、次いで水力約8%、バイオマス4%、風力1.1%、地熱0.3%です。

原子力発電は東日本大震災前は約30%でしたが、震災を契機に一旦ゼロとなり、近年は発電比率が再び増加傾向にあります。

下グラフはこれらの公表数値を元に構成したものです。

現状では日本の電力供給は未だ化石燃料に大きく依存しているものの、再生可能エネルギー割合は着実に増加しつつあるといえます。但し、電力供給問題を把握するには、全体だけではなく、比較する視点を持つことも重要です。

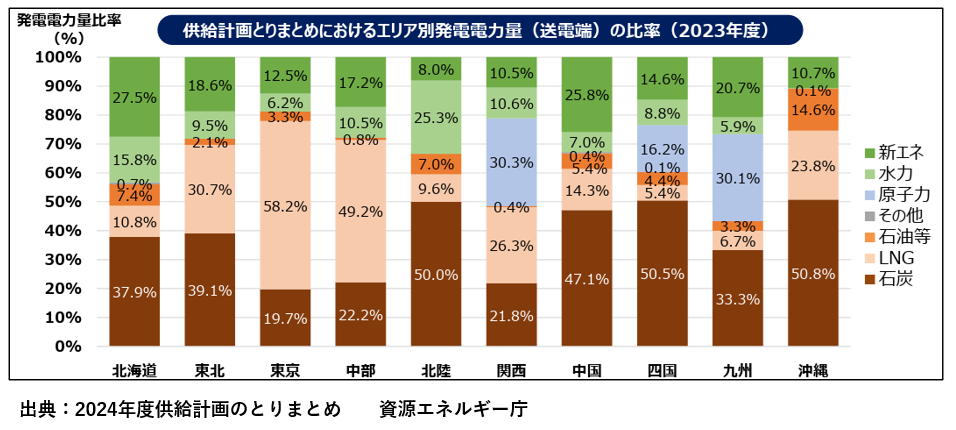

日本全体のデータを地域別に見ると、電源構成は地域によって大きく異なります。

これは各地域の地理的条件や電力の需給構造、さらには原子力発電所の稼働状況などが影響しているためです。

再生可能エネルギー割合が比較的高いのが北海道や北陸、中国エリアです。

関西や九州エリアでは原子力発電所が稼働している影響で、火力発電への依存度が他地域と比べて低くなっています。

一方で、東京電力管内では電力需要の大きさと原子力発電所の稼働停止が影響し、火力発電の割合が特に高くなっています。

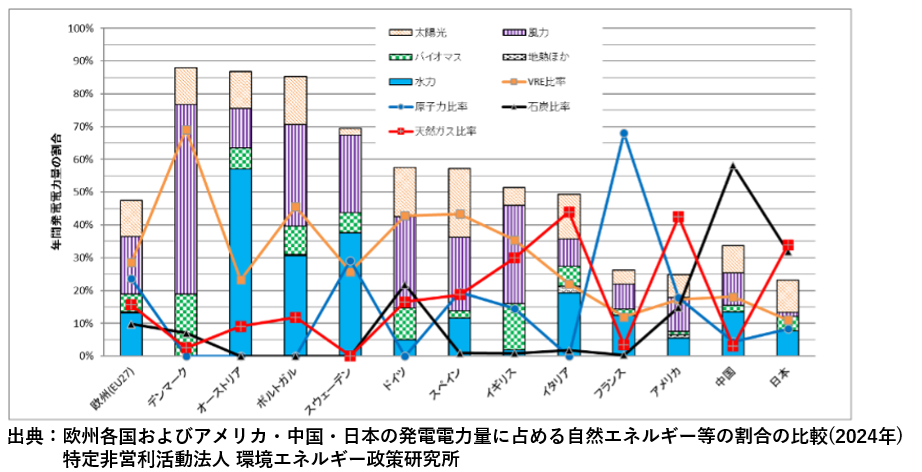

欧州では再生可能エネルギーの割合が40%を超える国も多く、イギリスは風力発電を中心に進めて2024年9月に石炭火力を廃止しました。中国は石炭火力が約65%ですが、再生可能エネルギー比率は2014年の3.2%から2024年には18.1%へ急増し、発電量も10倍になっています。アメリカは火力が約60%で再生可能エネルギーと原子力がそれぞれ20%程度となっています。

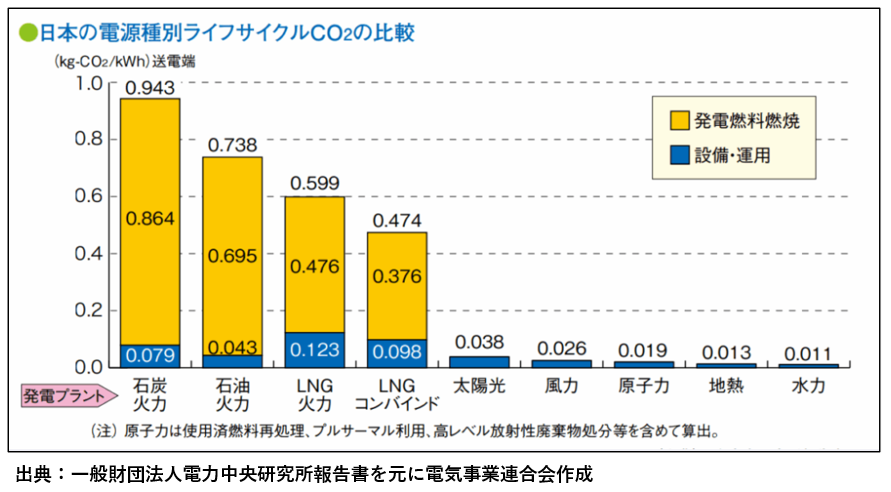

電源構成は国のCO2排出量に大きく影響します。石炭火力は1kWhあたり約864gのCO2を排出するのに対し、天然ガス火力は約476g、これに対して、原子力や再生可能エネルギーはほぼゼロです。

火力発電への依存度が高い日本は、電力由来のCO2排出量削減が大きな課題となっているのです。

日本は火力発電への依存率が7割を超えており、欧米諸国はもちろん石炭消費量の多い中国よりも高い水準にあります。このような高い依存度はエネルギー安全保障上のリスクを伴います。なぜなら、国際情勢などによって化石燃料の安定供給が途絶えると電力不足を引き起こしかねないからです。

また、供給の不安定や世界的な状況による化石燃料価格の変動は電気料金に直結し、企業経営やひいては人々の暮らしに負担を与える原因にもなっています。

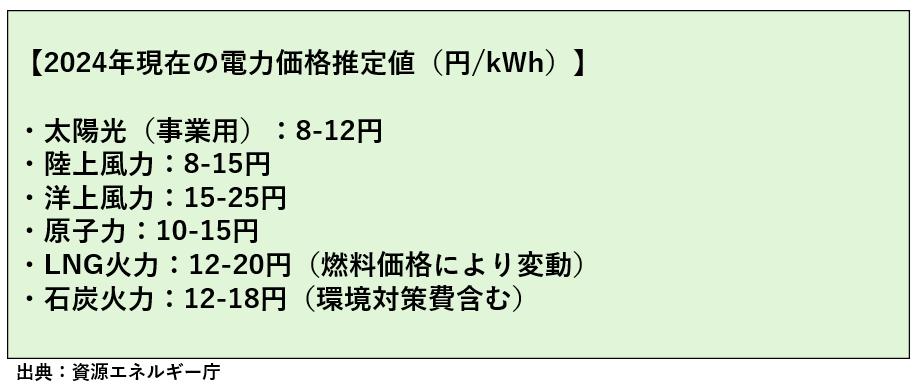

電力価格の動向は経済全体の競争力に直接的な影響を与えます。コスト分析※による各電源の競争力比較では、電力価格推定値に以下の傾向が見られます。

電力価格推定値の分析からも、再生可能エネルギーのコスト競争力が急速に向上していることが確認できます。

火力発電は比較して高く、国際情勢の変化によって、化石燃料の価格が上昇すれば直接的な影響を受けて電力価格の上昇につながります。

※コスト分析=「料金均等化発電原価(LCOE)分析」による

LCOE(Levelized Cost Of Electricity:均等化発電原価)分析とは、発電所の設計・建設から運用・廃棄に至るまでの総コスト(初期投資、燃料費、維持費など)を、全期間の総発電量で割って算出する「1kWhあたりの発電コスト」の指標です。

「第7次エネルギー基本計画」の最大の特徴は、再生可能エネルギーを初めて最大電源と位置づけたことです。

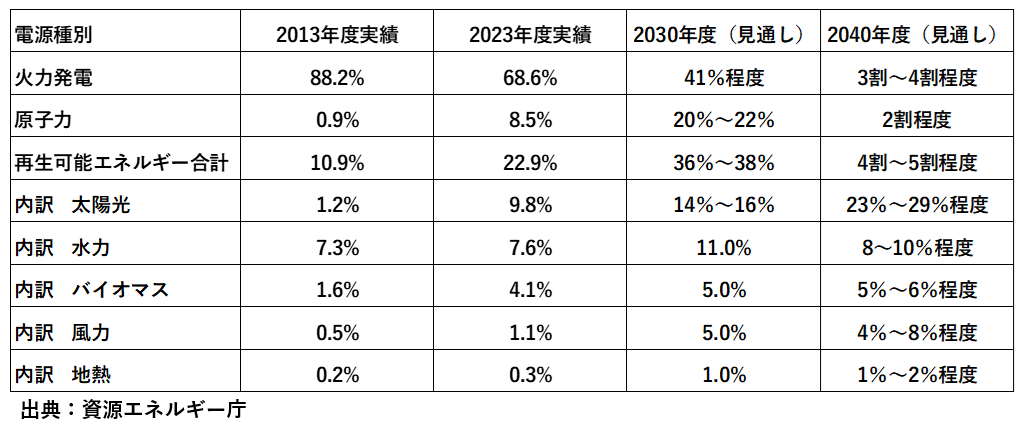

この計画では、2040年度の電源構成目標を以下の通り定めています。

再生可能エネルギーの内訳は、太陽光23~29%程度、風力4~8%程度、水力8~10%程度、地熱1~2%程度、バイオマス5~6%程度で設定されています。

2013年と2023年の電源構成実績、及びエネルギー基本計画で示された2030年度と2040年度の電源構成見込みについて、下表に整理してみました。

「第7次エネルギー基本計画」は建設業に対して大きな構造転換をもたらします。

大別すると、建設工事における省エネと脱炭素化の推進を担うことと、関連する建設需要の増大を伴うことです。以下、順を追って紹介していきます。

再生可能エネルギーが主力電源となるため、関連するインフラ建設工事が大幅に増加します。

太陽光発電の増設が盛り込まれており、関連設備設置工事の増加が予想されます。

特に近年になって、環境破壊への影響が指摘されている郊外のメガソーラー発電設備から、設置場所を問わず建築物に導入しやすい、ペロブスカイト太陽電池の活用へ移行していく見込みです。

参考記事:日本の建設業が国産ペロブスカイト太陽電池を実用化する!【業界研究】

風力発電は、東北地方や北海道の日本海側など風が強い地域で陸上設置が進んでいます。ただし、設置できる場所には風の条件や送電網の制約があります。また、野生動物の保護や騒音、景観への配慮など地域と協力して解決すべき課題も多くなっています。

一方で、洋上風力発電は人への影響が比較的少なく、安定した風を活用できるため、四方を海に囲まれた日本では今後の導入拡大が期待されています。

政府は2040年までに洋上風力発電の設備容量を3,000万〜4,500万kWに増やす計画を立てており、これが実現すれば太陽光発電とともに再生可能エネルギーの比率を大きく押し上げる見込みです。沿岸生態系や漁業への影響を考慮しながら導入を進める必要があります。

再エネを安定供給するための送電網増強や、地内・基幹系統の整備案件が増えます。

原子力発電を2割に戻す目標達成に向けて、既設炉の安全性向上や機能維持のメンテナンス工事が強化されます。

エネルギー基本計画には具体化されていませんが、長期的には原子力発電所の新設や核融合炉・小型モジュール炉(SMR)の開発に向けた研究が継続されていく見込みです。

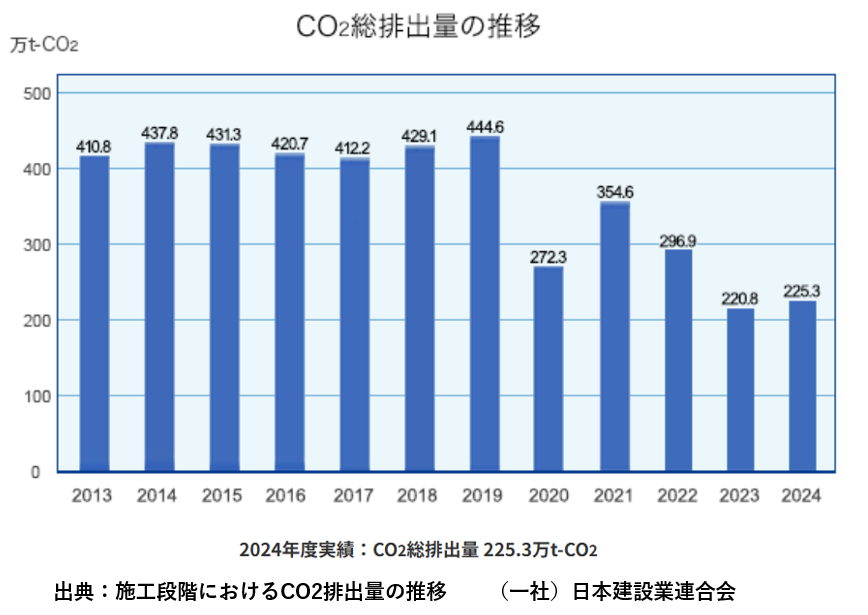

建設業が自ら管理できる分野として、2050年カーボンニュートラルの実現に向けて、「施工段階におけるCO2排出量削減」が強化され、2030年度までに2013年度比で40%削減することを目指す動きが加速します。

下グラフは建設業の施工段階におけるCO2排出量の推移です。

建設機械の電動化(EV建機)や、水素・低炭素燃料など代替燃料で動く「次世代型建設機械」へのシフトが進められます。

工事現場における電力消費の低減や、エネルギー管理の徹底が、建設工事受注における競争力に直結します。

建設現場でも屋根・壁などに太陽光発電設備の設置が進められていきます。

建築物そのものに対して、これまで以上に高いエネルギー効率が求められます。

住宅やビルに対する省エネ基準は段階的に強化され、2030年度以降に新築される住宅・ビルにはZEH・ZEB水準が求められます。

これを受けて、新築ではZEH・ZEBの需要が急速に高まっています。

新築だけではなく、増改築も省エネ適判に向けて、断熱・窓改修などの省エネ改修支援工事が拡充されます。

2026年度から、一定規模以上の建物において太陽光発電設備の設置目標(導入・計画策定)が義務化される方向です。

エネルギー政策の転換は、建設資材の価格に影響を与えます。

脱炭素化に伴うコスト高騰(高コスト化)のリスクが内包されており、資材価格へ影響する可能性があります。

炭素を貯蔵する木造建築へのシフトが加速化され、オフィスビルや公共建築など中高層建築で木造採用が急激に増加していきます。

コンクリートや鉄鋼など、製造過程でCO2を排出する資材の「低炭素・脱炭素化(グリーン資材)」の利用提案が求められます。

2028年度からは、大規模建築を対象に「建築物のライフサイクルカーボン(LCCO2)」算定が義務化されることもあり、ゼロカーボンビルの建設事例が増加していきます。

「第7次エネルギー基本計画」の期限は明確化されていませんが、概ね2028年頃までに推進することを想定して計画されています。その後は第8次エネルギー基本計画に移行していく見込みです。各施策の目標やロードマップは2040年を見据えており、第8次以降の基本計画においても、進捗状況に合わせて、さらに先までの目標設定が行われることでしょう。

建設業界は資材価格の高騰や専門人材の育成、DX推進など、新たな課題への対策を求められていますが、「第7次エネルギー基本計画」は建設業に多くの工事需要をもたらし、再エネ適地となる地域では、発電所建設やメンテナンス関連の新たな産業・雇用を創出します。

総じて「第7次エネルギー基本計画」は、建設業を「脱炭素社会の実現に向けたインフラ構築の主体」へ転換する強力な原動力となります。これに対して、必要な環境対応や施工のデジタル化などに対応できる企業が、新たなビジネス獲得において優位に立つことになると考えられます。

(本記事は、総合資格naviライターkouju64が構成しました。)