一宇工業 株式会社

【奨学金代理返還・学資資金貸付制度あり】地元関西で地図に残る仕事をしませんか?

フリーワード

PR

PR

前回、総合資格ナビでは、大手ゼネコン5社(スーパーゼネコン)の2024年度決算報告をもとに、各社の現況と今後の展望を紹介しました。

2025年度版!! 大手ゼネコン5社、決算概況と展望 徹底解説【業界研究】

本シリーズでは、準大手ゼネコン10社の2024年度決算報告をもとに、各社の現況と今後の展望を紹介していきますが、一挙掲載では情報量が膨大となることから、前編・後編の二部構成でお届けします。

前編では、長谷工コーポレーション、インフロニア・ホールディングス、五洋建設、戸田建設、フジタの5社を紹介します。

準大手ゼネコンは、売上高3,000億円以上1兆円未満の総合建設会社で、従業員数は2,500人から5,000人規模となっています。独自の技術力と専門性を活かし、大規模から地域密着型まで幅広いプロジェクトに対応するなど、スーパーゼネコンとは異なる市場で、建設業界に重要な役割を果たしています。

各社が得意とする工事分野をもち、特定分野で業界をリードする技術と実績を有していることが特徴です。特に近年は建設DXや、遠隔・自動化施工、環境負荷低減技術など、独自の研究開発も積極的に進めています。

準大手ゼネコンは、約10社から11社で推移していますが、次ぐ規模の中堅ゼネコン(売上高数百億円~3,000億円程度)と合わせて18社が存在します。

準大手ゼネコンは、高い技術力と研究開発力があり、全国や海外で活動し、公共事業にも参画しやすいという特徴があります。一方、中堅ゼネコンは地域密着型の受注や行政との関係を活かし、機動力と柔軟性で安定した事業運営を行っています。

本記事では、2025年3月決算売上高順に、各社の決算概況と展望をまとめていきます。

主要ゼネコン27社「売上高ランキング」は過去記事で紹介していますので、未読の方はご確認ください。

【2025年3月決算】主要ゼネコン27社売上高ランキングを掲載しました

長谷工コーポレーションは、マンション建設に特化した準大手ゼネコンで、設計・施工だけではなく、用地取得・企画・販売・管理・リフォームまでを、グループで一貫して行う「長谷工スキーム」が特徴です。マンション建築では首位で、日本のマンションの10戸に1戸は長谷工が手がけたものといわれているほどです。

一般的なゼネコンが入札で工事を受注するのに対し、長谷工は自ら土地情報を収集して、建築企画を直接デベロッパーに事業提案する「特命受注方式」を採用しています。これが高い収益性と提案力の源になっています。

営業・施工・設計など、若手社員でも最初から幅広い業務に関われる体制があり、成長の機会が豊富であると評されています。

長谷工コーポレーションの2025年3月期連結決算の全体像を見ていきましょう。

以下、「」内は同社、2025年3月期決算短信の引用です。

「2024年度のマンションの新規供給戸数は首都圏で2万2,239戸(前期比17.0%減)、近畿圏で1万5,711戸(同0.5%減)となりました。供給件数と戸数の絞り込みが続き、首都圏・近畿圏共に3年連続で前年度を下回りました。供給商品の内容をみると、首都圏・近畿圏共に分譲単価・平均価格の上昇が継続しています。首都圏の分譲単価は1,230千円/㎡(同6.9%増)、平均価格は8,135万円(同7.5%増)と、4年連続で過去最高値を更新しました。近畿圏では分譲単価は894千円/㎡(同7.2%増)、平均価格は5,065万円(同2.6%増)となり、分譲単価は4年連続で過去最高値を更新しました。販売状況は、首都圏においては時間をかけた販売姿勢の強まりから、初月販売率は66.8%(同3.1ポイント減)となり、年度末の分譲中戸数は6,116戸(同8.0%増)と増加しました。近畿圏では初月販売率は74.6%(同1.1ポイント増)、年度末の分譲中戸数は2,597戸(同5.8%減)と減少し、販売は順調に推移しました。」

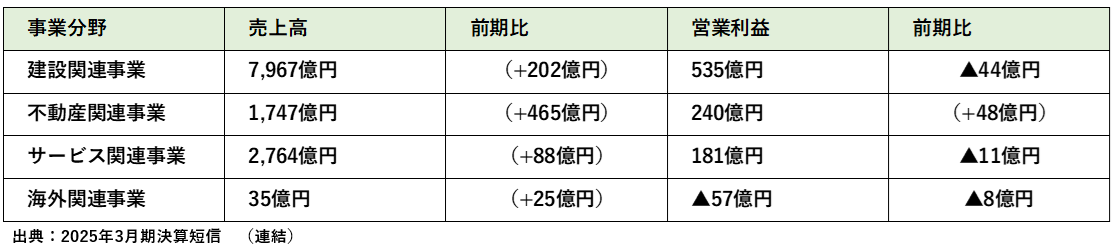

事業分野別の業績は、下表の通りです。

建築工事では、土地情報収集力や商品企画、施工品質などが評価されましたが、資材や労務費の高騰で完成工事総利益率は下がりました。

首都圏・近畿圏・東海圏で大型分譲マンション新築工事など合計87件を受注し、賃貸マンション等5件も加えました。竣工は111件で、売上高は7,967億円(前期比2.6%増)、営業利益は535億円(同7.6%減)となり、増収減益となりました。

分譲マンションの新規引渡しが減少した一方、その他の不動産取扱量が増加したことにより、売上高は1,747億円(前期比36.3%増)、営業利益は240億円(同24.9%増)と増収増益になりました。

大規模修繕工事やインテリアリフォームは、受注残不足で売上が減少したものの、コスト削減で利益は横ばいとなりました。

賃貸マンション管理や社宅管理代行、新築マンション販売、不動産流通仲介、分譲マンション管理では受託や取扱件数が増加し、シニアサービスも入居戸数が伸びました。結果、売上高は2,764億円(前年同期比3.3%増)、営業利益は181億円(同5.8%減)となりました。

ハワイ州オアフ島で、商業施設の運営及び新規の戸建分譲事業の開発を進めており、売上高は35億円(前期は売上高10億円)、営業損失は57億円(前期は営業損失49億円)となりました。

2026年3月期の連結業績予想は、不動産売上高の増加と完成工事総利益率の改善により、売上高1兆2,300億円(前期比4.5%増)、経常利益は850億円(同1.9%増)と増収増益を見込んでいます。

単体受注予想は、物価、労務費上昇分の価格転嫁を進めることで、3期連続過去最高を更新する6,200億円(同5.7%増)を見込んでいます。

今期より、中期経営計画「HASEKO Evolution Plan」を開始し、「住まい」と「暮らし」のリーディングカンパニーとして、持続的な成長と企業価値向上を実現するとしています。建設関連事業、不動産関連事業、管理運営事業の3つの輪で、それぞれが切磋琢磨し連携しあうことで、新たな事業を生み、フィールドを三大都市圏から国内の主要地方都市、そして海外へと広げていく方針です。

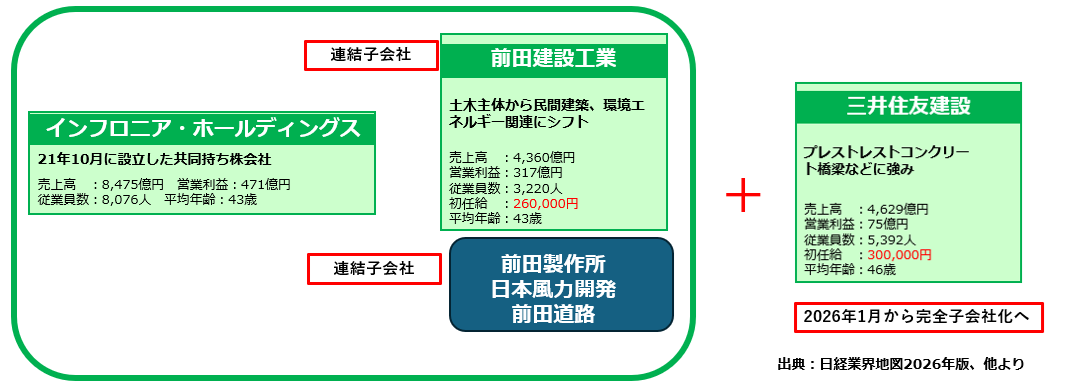

インフロニア・ホールディングスは、準大手ゼネコンの前田建設工業や前田道路、前田製作所、日本風力開発を傘下に持つ持ち株会社として、2021年10月に発足しました。

2025年5月14日、同じく準大手ゼネコンの三井住友建設に対して、完全子会社化を目的としたTOB(株式公開買い付け)を実施すると発表しており、9月中に株式公開買い付けを終えると、年内に経営統合準備を進めて、2026年1月に完全子会社化を実施する予定です。

三井住友建設と経営統合後は、売上高規模は、スーパーゼネコン5社に次ぐ規模となり、土木売上高の合計は4600億円を超えて、大成建設グループ(大成建設、大成ロテック、ピーエス・コンストラクション)に次ぐ、業界2位となる予定です。

この経営統合の動きについては、前記事で紹介しておりますので、未読の方はぜひご一読ください。

業界再編!インフロニアHDが三井住友建設と経営統合へ【建設NEWS】

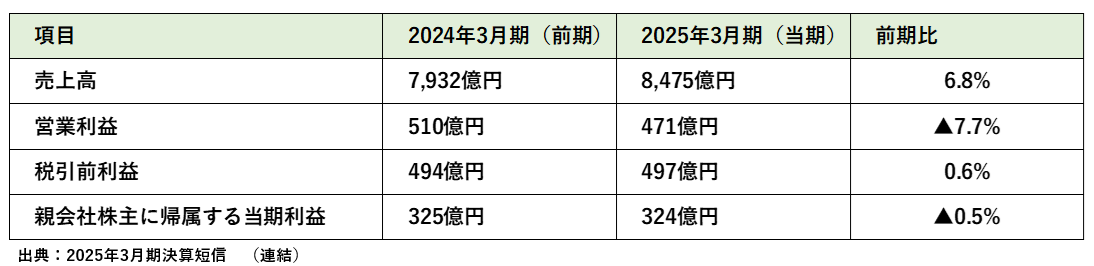

インフロニア・ホールディングスの2025年3月期連結決算の全体像を見ていきましょう。

売上高は前期比542億円(6.8%)増の8,475億円、営業利益は前期比39億円(7.7%)減の471億円となり、税引前利益は前期比3億円(0.6%)増の497億円となりました。また、親会社の株主に帰属する当期利益については、前期比1億円(0.5%)減の324億円となりました。

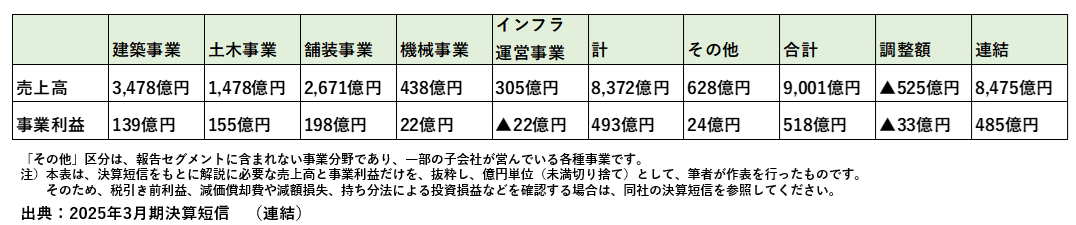

インフロニア・ホールディングスは、連結子会社等を基礎とした事業・サービス別のセグメントから決算報告を構成しており、「建築事業」、「土木事業」、「舗装事業」、「機械事業」及び「インフラ運営事業」の5つを報告セグメントとしています。各報告セグメントの主な事業内容は以下のとおりです。

建築事業:集合住宅や工場・物流施設を中心とする建設工事及びこれに付帯する事業

土木事業:橋梁やトンネルを中心とする建設工事及びこれに付帯する事業

舗装事業:舗装工事等の建設工事並びにアスファルト合材等の製造・販売及びこれに付帯する事業

機械事業:建設機械の販売・レンタル及びこれに付帯する事業

インフラ運営事業:太陽光・風力発電事業等の開発、運営・維持管理、売却までの事業投資を行う再生可能エネルギー事業並びに公共インフラ等の運営権を取得し建設、運営・維持管理を手掛けるコンセッション事業及びこれに付帯する事業

事業分野別の業績は、下表の通りです。

集合住宅や工場・物流施設などの建設工事が好調で、新規受注も増加しました。売上高は前期比17.2%増の3,206億円、事業利益は220.5%増の139億円となりました。

橋梁やトンネル工事の効率化や設計変更により利益は堅調でしたが、前期の大型案件の反動で、売上高は前年同期比204億円減の1,419億円、事業利益は135億円減の155億円となりました。

舗装工事やアスファルト合材の製造・販売を主力とし、売上高は前期比4.5%増の2,631億円となりました。事業利益も受注時利益率の改善や原材料費高騰分の価格転嫁により30.2%増加し、198億円となりました。

建設機械の製造・販売が好調で、売上高は410億円(前期比3.1%増)、事業利益は22億円(前期比4.8%増)となりました。

再生可能エネルギー事業及びコンセッション事業を中心に展開しています。大洲バイオマス発電株式会社が新たに営業運転を開始し、愛知道路コンセッション株式会社などの事業会社の業績は堅調に推移しました。一方で、再生可能エネルギー事業案件の売却を延期した結果、売上高は前期比122億円(66.5%)増の305億円となり、事業損失は22億円(前期は10億円の損失)となりました。

※コンセッション事業とは?

コンセッション事業とは、公共施設の所有権を公的機関が保持したまま、その運営権を民間事業者に委ねる仕組み。空港や水道、文化施設などが対象になることが多い。

2025年度から2027年度までの3年間を対象期間とする『INFRONEER Medium-term Vision 2027 中期経営計画』では、今後3年間を「投資事業拡大フェーズ」と位置付け、財務規律に則り、バリュー思考に基づく積極的な成長投資を推進します。

具体的には、収益力を正確に把握し、特にインフラ事業における持続的成長を目指していく方針です。

連結売上高は、8,963億円を見込んでおり、事業分野別売上高は、建築事業が3,405億円、土木事業が1,669億円、舗装事業が2,576億円、機械事業が401億円、インフラ運営事業が348億円、その他の事業が564億円を見込んでいます。

利益は、事業利益が545億円、営業利益が549億円、税引前利益が514億円、親会社の株主に帰属する当期利益が334億円を見込んでいます。

決算短信は、2025年5月14日付で、三井住友建設のM&A発表直前に公開されており、この影響には触れられていませんが、2025年度末には経営統合が完了している予定となりますので、その動きには注目していく必要があります。

五洋建設は、海洋土木に特化した準大手ゼネコンとして、独自の立ち位置を築いている企業です。港湾、埋立地、防波堤、水門など、海や河川に関する工事に強みがあります。特に浚渫(しゅんせつ)技術に優れていて、国内外で高い評価を受けています。

スエズ運河の拡幅工事など、海外大型プロジェクトに多数関与。シンガポールを拠点に、東南アジアや中東、アフリカなどでも事業を展開しています。

大手ゼネコンが手を出しづらい臨海部の特殊工事に特化することで、独自の市場を開拓し、オンリーワンのポジションを築いています

五洋建設の2025年3月期連結決算の全体像を見ていきましょう。

2025年3月期は、建設業界で政府の防災・減災対策、防衛インフラ整備などにより公共投資が堅調に続いており、民間設備投資も経済安全保障やカーボンニュートラル推進で増加し、全体の建設投資は安定しています。海外主要市場でも建設投資は好調ですが、資材価格や労務費の上昇が続いています。

このような事業環境の下で、2025年3月期連結業績は、売上高7,275億円(前年度比17.8%増)、営業利益217億円(同25.6%減)、経常利益188億円(同30.8%減)、親会社株主に帰属する当期純利益125億円(同30.3%減)と増収減益となりました。

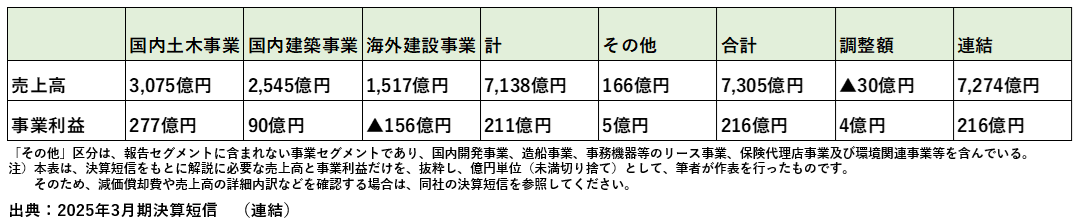

事業分野別の業績は、下表の通りです。

大型港湾工事など手持工事が順調に進捗し、売上高は3,075億円(前年度比15.3%増)と大幅に増加しました。利益は前年同期並みの277億円(同0.2%減)となりました。

大型工事を含む手持工事が順調に進捗し、売上高は2,545億円(前年度比34.5%増)、利益は売上高の増加に加え工事採算の改善により90億円(同85.4%増)と、いずれも大幅に増加しました。データセンターや防衛施設等の大型工事も受注しています。

売上高は1,517億円(前年度比0.8%増)となり、損失は156億円(前年度は42億円の損失)となりました。これは、シンガポールの大型土木工事及び香港の土木工事において追加の工事損失を計上したことによるものです。

受注については、シンガポールで大型建築工事、バングラデシュで大型港湾工事を受注しました。

中期経営計画の最終年度となる2025年度の連結業績は、国内土木、国内建築、海外建設ともに、手持ち大型工事が進捗することから、売上高は7,270億円となる見通しです。利益面では、売上高の増加と工事採算の向上、また海外は2024年度に不採算工事の完成により営業利益が黒字転換することから、親会社株主に帰属する当期純利益は250億円と過去最高益を見込んでいます。

戸田建設は、売上の約7割が建築事業に集中しており、医療・福祉施設やオフィスビルの施工実績が豊富です。特に虎の門病院や埼玉県立がんセンターなどの病院建築や学校建築などを強みとするゼネコンです。

また、自己資本比率が高く、有利子負債を上回る預金を保有するなど、業界でも屈指の堅実な財務体質をもつことが特徴です。

戸田建設の2025年3月期連結決算の全体像を見ていきましょう。

2025年3月期連結売上高は5,866億円(前年同期比12.3%増)でした。営業利益は266億円(48.8%増)、経常利益は290億円(14.1%増)となりました。当期純利益は環境・エネルギー事業の損失計上があったものの、投資有価証券売却益などにより251億円(56.4%増)と増収増益となりました。

事業分野別の業績は、下表の通りです。

売上高は3,581億円(前年度比10.0%増)、営業利益は168億円(前年度比158.7%増)となりました。利益が増加した要因は、工事の採算性が向上したことによります。

受注高は、国内官公庁工事が前年度比64.2%、国内民間工事が前年度比11.7%増加したことにより、4,459億円と前年度比18.0%の増加となりました。

売上高は1,271億円(前年度比6.0%増)、営業利益は75億円(前年度比同)となりました。

受注高は、国内民間工事が前事業年度比64.7%減少しましたが、国内官公庁工事が前年度比111.9%増加したことにより、全体では1,531億円と前年度比24.5%の増加となりました。

販売用不動産の売却増加により、売上高は477億円(前年度比108.2%増)、営業利益は47億円(前年度比20.7%増)となりました。

売上高は582億円(前年度比8.3%増)、営業利益は31億円(前年度比64.1%増)となりました。利益が増加した要因は、国内建設子会社において手持ち工事の採算性が向上したことによります。

売上高は574億円(前年度比17.6%増)となり、営業利益は11億円(前年度比20.8%減)となりました。利益が減少した要因は、海外建設子会社において手持ち工事の進捗に対して、利益率が伸び悩んだ結果によります。

主に売電価格の低下により、売上高は9億円(前年度比32.1%減)、営業損失は10億円(前年度は4億円の損失)となりました。

新中期経営計画「TODAグループ『中期経営計画2027』」を策定し、TODAグループ独自の「突出価値」を創造していく方針です。

2026年3月期は、連結売上高6,400億円(前年度比9.1%増)、営業利益240億円(前年度比9.9%減)、経常利益262億円(前年度比9.9%減)、親会社株主に帰属する当期純利益210億円(前年度比16.6%減)を見込んでいます。

「中期経営計画2027」では、未来ビジョンCX150・フェーズ2 「価値の再構築」 の推進により、建設事業(建築・土木)の収益成長と、戦略事業(国内投資開発・海外グループ会社・環境・エネルギー・国内グループ会社)の総合力によって営業利益を積み上げ、事業基盤(人財・デジタル・技術開発)へ3カ年計画で2,000億円の投資拡充を行い、2028年3月期に、売上高8,000億円、営業利益435億円以上を達成する目標設定としています。

フジタは2013年に大和ハウス工業の完全子会社となり、2015年には大和小田急建設と合併しました。これにより開発から施工までを一貫して担える体制が整っているのが大きな強みとなる準大手ゼネコンです。

売上高の内訳では、建築工事が全体の約8割、土木工事が約2割を占め、建築工事の割合が大きいゼネコンです。

国内では都市のランドマーク的な建築や都市開発案件で多くの実績を持ち、海外では、他のゼネコンと違い、東南アジアよりも中国やメキシコへの進出が目立ちます。

フジタは大和ハウスグループとなった際に、非上場企業となり、決算短信がありません。そこで自社で公開している決算公告及び「業績ハイライト」の情報をもとに解説します。

フジタの2025年3月期決算業績は下表の通りです。

売上高は5,728億円と前年度より183億円減(▲3%)となりました。営業利益は231億円で前年度より10億円増(4.5%増)となり、経常利益、当期純利益ともに前年度比増益となり、採算性の改善効果がでています。2023年度も売上高は5,808億円と、3年連続してほぼ差がない売上実績推移となります。また、2025年度も5,000億円程度の繰越高があるため堅調な推移が予想されます。

前述通り非上場企業であるため、単体の有価証券報告書がなく、事業分野別の売上高、営業利益や2025年度見通しが公示されていませんので、ここでは、フジタの特徴を中心に紹介していきます。

フジタの強みは、民間建築および都市再開発事業で高い実績を持っている点ですが、 特に、街づくりにおいてトータルな視点でプロジェクトに取り組む姿勢が評価されています。例えば、設計段階から建物の施工だけでなく、「その建物を使って何を実現したいのか」という顧客の目的を第一に考えた提案営業を行うことでよく知られています。

マーケティング視点を持ち、「街全体の価値向上」を提案していることが、再開発事業に強いフジタの特徴といえるでしょう。

またフジタは、国内外で数千億円規模の不動産を所有しており、開発から運用までを一貫して手がけている、不動産事業者としての側面を持っています。

得意とする「駅前再開発プロジェクト」では、商業施設・住宅・公共インフラをまとめて開発し、 完成後には賃貸や分譲を通じて安定した収益基盤を構築しています。

また、親会社の大和ハウス工業が圧倒的な受注力を持っているため、住宅・オフィス・工場・倉庫など多岐に渡ってその仕事を請け負うことができていることも、安定した売上を維持できている要因となっています。

本記事は、「前編」として、準大手ゼネコン上位5社を紹介しました。

「後編」では、熊谷組、三井住友建設、安藤ハザマ、西松建設、東急建設を紹介しますので、ぜひ続けてご覧ください。

(本記事は、総合資格naviライター kouju64が構成しました。)